時折、ファンドの名を語った詐欺が世間を騒がせることがあります。実体のないファンドへの出資をもちかけ、お金をだまし取る手口です。

特にヘッジファンドへ資金を預けたい方は気を付けないといけません。ファンド詐欺は、ヘッジファンドの名を語るケースが多いためです。

本記事では詐欺ファンドの見分け方を紹介し、正規のヘッジファンドへたどり着く方法を解説します。

詐欺ファンドはヘッジファンドを語ることが多い

詐欺ファンドの多くはヘッジファンドの名を語ります。なぜヘッジファンドの名を語るのか、理由を解説します。

ヘッジファンドとは

そもそも正規のヘッジファンドは、顧客から預かった資産を独自の戦略で運用する存在です。「ブリッジウォーター・アソシエイツ」が世界的に有名で、2020年4月末時点で1,380億ドル(約15兆円)もの資金を運用しています。

運用戦略はさまざまです。日興リサーチによると、最も運用残高を占める戦略は「株式ロング・ショート」です。割安な株式には買いを、同時に割高な株式には売りを仕掛ける戦略で、個別株式の高いリサーチ能力が求められます。

2021年2月時点で、株式ロング・ショートの平均年間リターンは27.84%、リスクは14.12%となりました。配当込みTOPIXがリターン26.40%、リスク17.62%だったので、同運用は市場平均よりも高いリターンを、より低いリスクで実現できたようです。

詐欺の多くが私募型

なぜ詐欺ファンドがヘッジファンドを語るケースが多いのか、それはヘッジファンドの多くが「私募型」で、認知度の低さに付け込んでいるためです。

金融商品の販売には「公募」と「私募」があります。一般的に流通しているものを公募といい、銀行や証券会社などの金融機関で幅広く販売されています。

一方、私募は特定の投資家にしか流通させない販売方法です。ヘッジファンドも私募に該当するため、ほとんどの方はヘッジファンドに触れる機会がありません。また、公募・私募は金商法上の取り決めで、中には金商法上の登録がないヘッジファンドもありますが、やはりこちらも一般的には流通していません。

こういった背景があり、世間のヘッジファンドに対する認知度は低く、詐欺ファンドとの見極めが難しくなっていると考えられます。

当然ですが、正規のヘッジファンドは必ず存在し、しかも優秀な運用成績を残しています。詐欺ファンドとヘッジファンドを同一視しないようにしましょう。

ヘッジファンドを語る詐欺ファンドの6つの特徴

詐欺ファンドを絶対に見抜ける方法はありませんが、大まかな特徴を捉えておくだけでもだまされにくくなります。ヘッジファンドを語る詐欺ファンドの典型的な特徴を確認しましょう。

特徴1:元本保証をうたう

詐欺ファンドの典型的な特徴が、元本保証をうたい文句にしている点です。

ヘッジファンドに限らず、投資においては必ずリスクがあります。運用戦略に相当の自信があったとしても、金融のプロであるヘッジファンドが元本保証と説明するのは考えられません。

特徴2:少額の資金を受け入れる

詐欺ファンドは少額の資金でも受け入れる点にも特徴があります。

私募型のヘッジファンドは広く投資家を集められません。募集できる人数に限りがあるためです。したがって、1人あたりの投資額は大きく設定することが普通です。小口の投資を受け入れてしまうと運用資金が十分に集まらないためです。

正規のヘッジファンドも受け入れ額についてはばらつきがありますが、国内ヘッジファンドでは1,000万円以上が相場です。数万~数十万円の出資も受け入れると説明された場合、不自然であるため詐欺を疑った方がいいかもしれません。

特徴3:いつでも入出金できる

いつでも入出金できるとの説明も、正規のヘッジファンドとしては少し違和感があります。

ヘッジファンドの多くは出資の受け入れ、払い出しを期末に、運用開始を期首に設定しています。したがって、入出金は年に1回か半年に1回、または四半期に1回です。出資から一定期間は解約できないケースもあります。

ヘッジファンドにとって、入出金の対応は事務作業です。入出金を随時受け入れるとコストが高くなるため、運用成果を圧迫しかねません。また短期の顧客の解約は運用にも影響を与えるので、制限が設けられているのです。

もっとも、近年では解約を毎日受け入れているヘッジファンドも増えているようです。日興リサーチによると、2000年では全体の17.6%でしたが、2019年では50.7%まで上昇しています。解約通知から解約までの期間も、54.9%のヘッジファンドで0~4日で解約しているようです。

したがって、解約の条件だけをもって詐欺ファンドと断定することは難しくなってきています。

特徴4:現金のやり取り(記録を残したくないor口座を用意できない)

現金のやり取りを望むのも詐欺ファンドの傾向です。入出金の記録が外部に残ることを嫌うためです。また、詐欺ファンドにとって銀行口座の用意自体がハードルのため、銀行口座を用意できていないケースもあります。

現金による入出金を持ち掛けられた場合、警戒した方が良いかもしれません。

特徴5:運用実績、手法についてなんら語らない

窓口担当者が運用内容をほとんど語らないケースも注意が必要です。

まず、正規のヘッジファンドにとって、運用手法は機密事項です。運用手法についてはできるだけ秘匿したい思惑はあります。ですから、運用内容に秘密の部分があるからといって、直ちに詐欺ファンドとはいえません。

ただ、窓口担当者が運用内容についてあまりに語らないのも不自然です。また、漠然とした内容にとどまるケースも注意が必要です。これまでの運用実績や主な運用戦略など、ある程度具体的な内容まで話ができない窓口担当者にも違和感があります。

ただし、こちらがあまりに無知だと見極めが難しいです。ヘッジファンドの運用についてある程度知識を備えてから面談に臨むとよいでしょう。

あまりに好成績のものは注意

運用実績を明かされた場合、あまりに好成績のものは注意しましょう。詐欺ファンドは資金を集めるため好成績をアピールします。ただ、好成績なヘッジファンドがあるのも事実なので、判断が難しいところです。成績はもちろん、手法についても正しい目で見て判断する必要があります。

投資対象が不自然に話題性のあるものにも注意

説明を受けた投資対象が、あまりに話題性のあるものだった場合でも注意が必要で例えばえば新型コロナウィルスのワクチンに絡む投資などが該当します。詐欺ファンドが出資者を募るため、注目を集めやすいテーマを選んでいる可能性があります。

特徴6:金商法の登録がない

普通、詐欺ファンドは金商法上の登録を行いません。資本金などの要件が厳しいためです。金商法の登録がない場合、詐欺ファンドの可能性があります。

ただし、正規のヘッジファンドの中にも金商法上の登録がないケースがあります。例えば、国内に拠点を持たない海外籍ヘッジファンドがあえて日本の金商法に登録する理由はありません。

また社員権の販売を通じて投資家を募る場合、金商法上の登録の義務はありません。金商法上の厳しい要件は、詐欺ファンドを遠ざける役割を果たしてはいますが、ヘッジファンドの運用についてもマイナスです。運用成績を優先させたいヘッジファンドが、金商法の登録を行わないケースも十分あり得ます。

金商法の登録だけでなく、上述したさまざまな特徴で、総合的に判断を行いましょう。

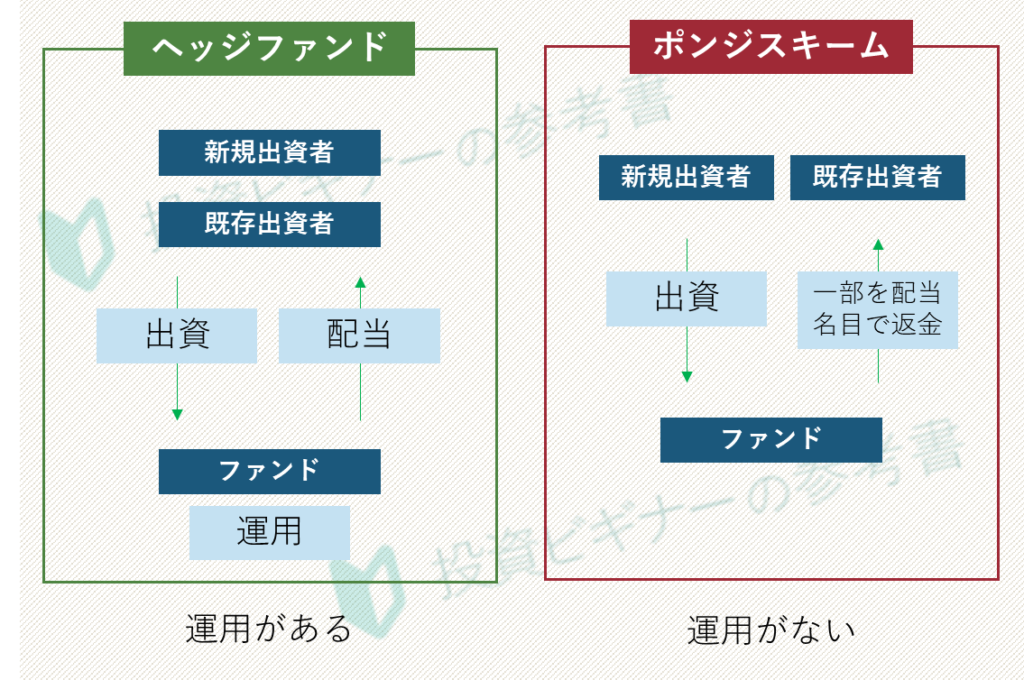

典型的な手口「ポンジスキーム」とは

詐欺ファンドの典型的な手口に「ポンジスキーム」があります。高額な配当を約束して資金を集め、集めたお金を出資者へ分配する方法です。この手口の特徴は、運用を全く行わず、出資がある程度集まったらお金を持ち逃げしてしまうという点にあります。

ポンジスキーム詐欺の例

例えば「毎年10%の配当」という条件につられ、Aさんが100万円を出資するとします。ポンジスキームファンドは、Aさんが支払った100万円から1年後10万円(10%)を支払います。見かけ上、Aさんは契約通り年10%の配当を受け取れます。

ポンジスキームファンドには90万円しか残っていないので、ここでAさんが出金すれば破綻します。しかし、希望のリターンを得られたAさんが出金するでしょうか。おそらく出金せず、そのまま維持するでしょう。これでポンジスキームファンドは見かけの配当を10年間は続けられます。

このままではポンジスキームファンドも儲かりませんので、資金が枯渇する前にさらに出資者を集めます。1年で100万円を1,000人から集めると10億円集まります。1年後に10%の見かけの配当を出しても9億円は残ります。ポンジスキームファンドが9億円で満足したのなら、ファンドを倒産させ(もともと実体はありませんが)、出資者には「資金は運用で失われたので出金できない」と説明します。

もちろん、最初から運用していないのですから、9億円は残っています。ポンジスキームファンドは、ファンドが破綻したことにしてお金を持ち去ってしまうのです。

ポンジスキームファンドの特徴

ポンジスキームファンドは以下のような条件で資金を募集する傾向があります。

- 元本保証

- 毎期の配当を確約

- 少額からも受け入れ

- 紹介料の設定あり

ポンジスキームの維持には継続的な入金が不可欠です。したがって、出資者が入金したくなるような文句で出資者を募ります。上記のような条件で募集している場合は詐欺の可能性が高いので注意しましょう。

正規のヘッジファンドにたどり着く方法

ここまでは詐欺ファンドの特徴を解説してきましたが、それではどうすればだまされず、正規のヘッジファンドにたどり着けるのでしょうか。

必ず面談し、納得できるまで資金を出さない

資金を預ける前に、必ず面談を行いましょう。上述したような特徴に該当しないか、きちんと見極めることが大切です。必ず納得するまで検討して出資の判断を行いましょう。

怪しいときは公的な窓口に相談

詐欺の可能性が高いと感じたときはお金を出してはいけません。また、公的な窓口に相談してみるのもよいでしょう。

仲介業者を利用する

ヘッジファンドと出資者をつなぐ仲介業者を利用するのも手です。ヘッジファンドを専門に取り扱う証券会社や、金融機関のウェルスマネジメント部門(プライベートバンク)などが代表的な仲介者です。

まとめ:出資前に慎重な見極めを

本記事のポイントをまとめると以下のようになります。

- 元本保証

- 少額から資金を受け入れる

- 現金のやり取り

- 運用実績、手法についてなんら語らない

- 元本保証

- 毎期の配当を確約

- 少額からも受け入れ

- 紹介料の設定あり

- 必ず面談を行う

- 仲介業者を利用する

詐欺ファンドの多くはヘッジファンドの名を語り近づいてきます。ヘッジファンドの認知度の低さや情報の秘匿性に付け込むため、残念ながら詐欺ファンドを完全に見極める方法はありません。

ただし、詐欺ファンドには本記事で紹介したような典型的な特徴があります。多くの特徴が当てはまる場合、詐欺を疑った方が良いかもしれません。中でも「元本保証」は詐欺の可能性が高いです。正規のヘッジファンドが元本保証をうたうことはありません。

詐欺ファンドにだまされないよう、慎重に案件を見極めましょう。