「アクティビストって耳にするけどどういったファンドのことなの?」

アクティビストという言葉は聞きますが、意味はよく分からないですよね。

近年、アクティビストファンドの活動が活発化してきています。2017年には旧村上ファンド元代表の村上世彰氏が関与する投資会社レノと黒田電気との騒動が話題になりました。

アクティビストとはどんな存在なのか、投資対象としてどのような魅力があるのかを解説していきます。

1、アクティビストとは?物言う株主として企業価値向上が役割

アクティビストは「物言う株主」として注目されています。

投資対象は主に上場企業で、株式を買い集めて大株主となり、経営陣の刷新、不採算部門の売却、増配・自社株買いなどを提案します。投資している企業の価値向上を経営陣とともに目指しますが、株価が上昇した段階で売却し、利益を得ます。

(1)アクティビストの存在は経営陣へ良い緊張感を与える

アクティビストの存在は、経営陣に緊張感をもたらし、企業を鍛える意味があります。しかし、短期的な利益のために配当増加や資産売却に走りすぎれば、長期的な収益機会を奪う危険性もあります。

最近の大きな変化は、かつては「物言わぬ株主」といわれてきた年金基金、保険会社、信託銀行といった機関投資家もアクティビストに賛同するようになったことです。提案内容に説得力があれば支持が集まり、アクティビストの案が通りやすくなっているのです。

(2)アクティビストファンドは11兆円の資産残高を記録し、注目度が高まっている

世界的なカネ余りの状況で、アクティビストファンドが活動する資金力は増しています。米国のアクティビストファンドは、1,000億ドル(約11兆円)というかつてない金額まで運用資産残高を増やしているといわれています。

米アップルでさえ、株主還元策を巡って米国の代表的なアクティビストであるカール・アイカーン氏の標的になりました。世界中どの企業でも、アクティビストファンドの投資対象となり得るのです。

2、物言う株主「アクティビストファンド」は、イベント・ドリブン型のヘッジファンドの一種

アクティビストファンドはイベント・ドリブン型のヘッジファンドの一種といわれることもあります。

イベント・ドリブンとは、M&A(合併・買収)や業務提携をはじめとした、重要な出来事(イベント)を利用して収益を得る手法です。イベントの際、株価が激しく動くので、その上昇・下落を収益機会とします。

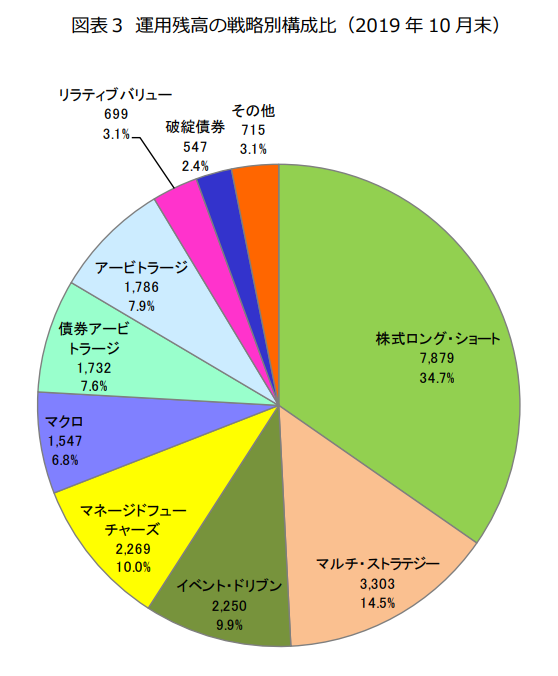

2019年末のヘッジファンドの運用資産残高は以下のようになっています。

出典:日興リサーチセンター

イベント・ドリブンの残高は約10%で、戦略別構成比では4位の資産規模になっています。近年、株式ロング・ショートが精彩を欠く中、イベント・ドリブンファンドへの資金流入は増えています。

イベント・ドリブンファンドの3種類

イベント・ドリブンファンドは主に次の3つに分類されます。

(1)アクティビストファンド

(2)バイアウトファンド

企業の成長が鈍化した成熟企業や企業の事業部門を買収して経営に参加し、企業価値を長期的に高めて株式公開や戦略的売却(他の企業やファンドに売却)によって投資収益を図るファンドです。

(3)企業再生ファンド

企業再生ファンドは投資家から5~10年の契約で資金を集めて再生可能な企業に出資し、再生を支援します。プロフェッショナルな経営陣を派遣して直接経営に参加し、資本の効率を重視して過剰債務の処理や資産の売却によって迅速な再生を目指します。

それぞれの違いは、投資対象企業の株式保有割合にも表れています。

アクティビストは数%から20%程度なのに対し、バイアウトファンド・企業再生ファンドは株式の50%以上を保有し、経営権を取得します。

3、アクティビストファンドの活動内容

(1)2000年代中ごろのアクティビストファンド

「バイアウトファンド」や「企業再生ファンド」が企業の50%以上の株式を取得し経営権を取得するのに対し、アクティビストファンドはせいぜい数パーセントから20%の株式を取得するだけです。

株主の権利を活用して配当金を増額させたり、企業価値のアップを通して株価上昇につなげたりといった短期間での利益獲得を目的としています。株価上昇のためには、様々な戦略戦術を駆使する必要があります。

■敵対的TOBやプロキシーファイトを仕掛けるアクティビストファンドも登場

2000年代中ごろに活躍していたアクティビストファンドは、対立姿勢の強さが目立っていました。一定割合の株式を保有していることを武器に、投資対象会社に敵対的TOB(株式公開買い付け)やプロキシーファイト(委任状合戦)を仕掛けるなどの揺さぶりをかける手法を取っていたのです。

目的は増配や自社株買いを要求し、短期で保有株式を売り抜けることです。かつて東京スタイル、阪神電鉄株を取得した「村上ファンド」や、ブルドッグソースに対して敵対的買収を仕掛けた「スティール・パートナーズ」などのアクティビストファンドが有名です。

■経営陣を送り取締役専任まで提案した「スティール・パートナーズ」

スティール・パートナーズはアクティビストファンドでありがながら役員を送り込んだり、経営にタッチしたりするケースもあります。アデランスの株主総会で独自の取締役選任を提案。 スティール・パートナーズ関係者ら息のかかった経営陣を送り込みました。

以前のアクティビストファンドは「グリーンメーラー」と非難されました。グリーンメーラーとは経営に参加する意思はないのに経営陣に揺さぶりをかけ、割安な価格で入手した株式を高値で買い取らせて差額を稼ぐ業者のことです。

一般的に「株主名簿や帳簿の閲覧請求」、「株主総会の委任状の争奪戦」、「株価低迷の責任追及」、「役員報酬への反対」など様々な手口でマスコミや株主への働きを通して経営陣に圧力をかけることで、株価の上昇を狙う企業と見られています。

(2)「対話重視」のアクティビストファンド

最近では、以前のアクティビストファンドとは異なる特徴を有する新しいアクティビストファンドが登場しています。新しいアクティビストファンドの特徴は、「対話を重視する」という点です。

以前のようなTOBやプロキシーファイトを仕掛けたりといった直接的な攻防は避け、経営陣と非公式に面会したりレターを送付したりするなど、会社経営陣との対話を試みるのです。

議決権を多く持つことは不要であるため、株式の保有割合は数%程度にとどまっていることが多く、中長期的な利益を目指しています。

■アクティビストファンドはコーポレートガバナンス改革まで実施

会社に対して提言する内容も自己資本利益率(ROE) の改善や株主還元の充実などコーポレートガバナンス(企業統治)の改革につながる内容が多くなっています。企業の中長期的な企業価値の向上を通じて利益を上げるという方法が、新しいアクティビストファンドの投資手法になっているのです。

4、アクティビストファンドとバリュー投資の違い

以前のアクティビストファンドが経営権を握る「 バイアウトファンド」に近い形態であったとすれば、新しいアクティビストファンドは「バリュー投資」に近いといえます。

■バリュー投資の特徴

バリュー投資とは、企業業績や財務状態と比較して割安な銘柄に投資する手法をいいます。 PR( 株価収益率)、 PBR( 株価純資産倍率)といったファンダメンタルズの指標をベースに割安な銘柄に着目します。

バリュー投資は市場がその企業の価値に気づいて株価が上昇するのを待ちますが、アクティビストファンドは自ら経営陣に経営状況の改善やコーポレートガバナンスの改革を働きかけ、企業価値を向上させます。

ですから、バリュー投資よりも高い利回りを狙うことができるのです。

今後、アクティビストの件数が増えると予想されています。それは、アベノミクスで導入された次の2つの枠組みです。

(1)コーポレート・ガバナンス・コード

株主の権利や取締役会の役割、役員報酬のあり方など上場企業が守るべき行動規範を網羅したものです。

企業の慎重姿勢を打開し、国際競争力を高めるために導入されました。

(2)スチュワードシップ・コード

機関投資家が対話などを通じて、投資先企業の企業価値向上や持続的成長を促すことです。

この二つの枠組みによって、株主と会社の対話を重視し中長期的な企業価値の向上を図ろうとするコーポレートガバナンスが進められていることが、アクティビストファンドにとって有利に働きます。