資産運用の機能を持つ保険を「貯蓄型保険」といいます。

「貯金1,000万円を減らさずにそのまま維持もしくは増やしたい!」と考え、「貯蓄型保険」を検討している方も多いのではないでしょうか?

1,000万という金額を運用する選択肢は数多くあります。

その中でも「保険」を選ぶということは、あなたにとって果たして正解と言えますか?

そこで当記事では、正解かどうか判断できるように1000万円を保険で資産運用する際に知っておきたい

- 保険の機能

- メリット、デメリット

- 運用する際は保険商品の中でどれを選べばよいのか

- 保険商品以外の選択肢

- 税金面での注意点

についてわかりやすく解説していきます。

資産運用の機能を持つ「貯蓄型保険」

貯蓄型保険が分からないという方も多いかと思いますので、まずは概要をおさえましょう。

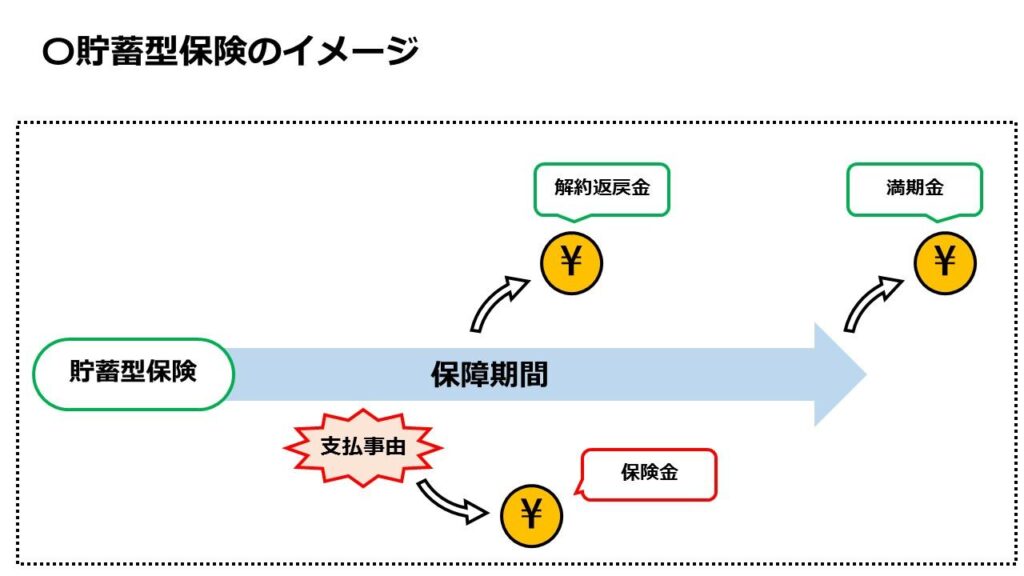

貯蓄型保険は「満期金」や「解約返戻金」がもらえる

貯蓄型保険は、保険としての機能(死亡など、支払事由が起こったときにお金が支払われる機能)を持ちながら、契約の終了時点や途中でもお金がもらえる機能を備えている保険です。具体的には、契約終了時点では「満期金」などが、契約の途中では「解約返戻金」などがもらえます。

満期金や解約返戻金を利用すると、実質的に預貯金のような使い方ができます。貯蓄型保険は、この機能が備わっている保険のことを指します。

![]()

代表的な貯蓄型保険

貯蓄機能を持つ保険は「終身保険」「養老保険」「個人年金保険」の3つです。それぞれ特徴を、「保険期間」「保険としての機能」などから確認しましょう。

保険としての機能とは、支払う保険料と保険金のバランスを指します。少ない保険料で大きな保障が受けられるなら保険としての機能が強いといえます。

なお、保険にはさまざまな保障内容がありますが、本記事では基本的な死亡保障を前提に解説します。

| 終身保険 | 養老保険 | 個人年金保険 | (参考) 掛け捨て型の定期保険 | |

|---|---|---|---|---|

| 保険期間 | 一生涯 | 期限あり | 期限あり | 期限あり |

| 保険としての機能 | 強い | 強い | 弱い | 最も強い |

| 満期金 | なし ※満期がない | あり | あり | なし |

| 解約返戻金 | あり | あり | あり | なし |

終身保険:生涯の死亡保障が付いた保険

終身保険は一生涯の死亡保障が付いた保険です。保険としての機能は強く、万が一のときは支払い保険料より大きな保険金がもらえます。ただし、契約者の年齢や保険料の支払い方によっては、保険料の方が大きくなる場合もあります。

貯蓄の機能は解約返戻金のみです。契約の途中で解約返戻金の額がピークを迎え、その後減少する傾向にあります。保険の満期がない終身保険なので、満期金はありません。

養老保険:死亡保険金と同額の満期金がもらえる

養老保険は、一定期間の死亡保障が付いた保険です。保険期間中に死亡しなくても、死亡保険金と同額の満期金が支払われます。必ず保険からの支払いがあるため、掛け捨てにはなりません。

個人年金保険:保険としての機能を弱め貯蓄に特化した保険

個人型年金保険は一定期間の死亡保障が付いた保険です。ただし、保険としての機能は強くありません。保険期間中に死亡したとしても、支払ってきた保険料に近い金額の保険金が支払われます。

保険としての機能が強くない分、保険会社は将来の死亡保険金の支払いに備えるお金が少なくて済み、保険料の多くを積み立て金に回すことができます。貯蓄に特化した保険といえるでしょう。

満期金の受け取りは、一括で受け取る以外に年金形式(分割)で受け取る方法も通常は用意されています。

外貨や投資信託を活用した「変額保険」も

それぞれの貯蓄型保険には「変額保険」も用意されています。日本円だけでなく、外国の通貨や投資信託を利用し、貯蓄部分などの運用を行う保険です。保険の仕組みは同じですが、保険金や貯蓄部分の額が変動するリスクがあります。

日本円だけで運用する保険を「定額保険」といいますが、定額保険の貯蓄機能はあまり高くない傾向にあります。場合によっては変額保険も選択肢になるでしょう。

保険で資産運用する4つのメリット

株式やFXなどのわかりやすい投資商品ではなく、あえて保険で資産を運用するメリット、デメリットを確認しましょう。

まずは保険で運用するメリットを解説していきます。大きく4つあります。

1:元本保証されている(変額保険は元本保証なし)

貯蓄型保険の貯蓄部分は基本的に事前に判明しています。

契約期間中に解約返戻金の額は変動しますが、その推移も契約概要などの「契約締結前交付書面」で示されます。貯蓄部分が保証され、安定的な運用ができるのは保険で運用するメリットです。

ただし、上述の変額保険は運用状況による変動がありますので注意しましょう。

- 生命保険文化センター ガイドライン(外部サイトへ)

2:資産運用と保障を同時にできる

貯蓄型保険には保険としての機能が備わっているので、保障と資産運用を同時に行えます。

3:所得税の減税効果がある

保険契約すると「生命保険料控除」が利用できます。保障の種類によって区分され、新契約では最大12万円分の所得控除が受けられます。

| 旧契約 (2011年12月31日以前の契約) | 新契約 (2012年1月1日以降の契約) | |

|---|---|---|

| 一般の生命保険料控除 | 最大5万円 | 最大4万円 |

| 個人年金保険料控除 | 最大5万円 | 最大4万円 |

| 介護医療保険料控除 | ― | 最大4万円 |

| 合計 | 最大10万円 | 最大12万円 |

所得税は所得が高い人ほど税率が高いため、所得が高い人ほど節税額が大きくなります。仮に12万円分の生命保険料控除をすべて利用する場合、税率20%の方は2.4万円の節税ですが、最高税率55%の方は6.6万円の節税になります。

| 所得 | 所得税+住民税 (所得割10%で計算) |

|---|---|

| 194.9万円以下 | 15% |

| 329.9万円以下 | 20% |

| 694.9万円以下 | 30% |

| 899.9万円以下 | 33% |

| 1,799.9万円以下 | 43% |

| 3,999.9万円以下 | 50% |

| 4,000万円以上 | 55% |

4:運用中は非課税 効率よく増やせる

保険で資産運用する場合、途中の運用益は非課税です。変額保険などで積極的に運用する場合も同様です。満期金などを受け取る場合の税金には注意が必要ですが、一般に課税タイミングは後にずれるほど有利な資産運用ができます。

仮に毎年3%のリターンがある商品で、100万円を10年間運用する場合を考えてみましょう。税率を利益の20%と仮定すると、毎年課税されるより、最後に課税された方が資産が増えることがわかります。

| リターン | 課税の方法 | 資産額 | 課税の繰り延べ効果 |

|---|---|---|---|

| 3% | 無税 | 134.4万円 | ― |

| 毎年課税 (20%) | 126.8万円 | ― | |

| 最後に課税 (20%) | 127.5万円 | +0.7万円 |

保険で資産運用する4つのデメリット

次に保険で運用するデメリット4つを確認しましょう。

1:途中解約では損をする可能性も

変額保険以外の貯蓄型保険は基本的に元本が保証されていますが、途中解約すると元本割れの可能性があります。

2:資産運用と保障がセットなので、後で見直ししにくい

貯蓄型保険は資産運用と保障を同時に行えるメリットがありますが、後で見直す可能性がある場合はデメリットにもなります。後で保障と資産運用どちらかに有利な方法が見つかっても、個別に切り替えることができません。

3:リターンは低い傾向

変額保険でない貯蓄型保険の場合、低金利の影響を受けるため基本的にリターンは大きくありません。変額保険の場合は運用の結果次第で高いリターンを実現できる可能性もあります。

4:満期金や解約返戻金は課税の対象

運用中は非課税で運用できますが、解約返戻金や満期金の受け取りは課税の対象です。契約内容にもよりますが、解約返戻金や満期金の一括受け取りは「一時所得」、満期金を年金形式で受け取る場合は「雑所得」になります。

一時所得の場合、受け取った額から支払い保険料を差し引き、50万円を控除した額の半分が課税対象です。雑所得の場合も、支払い保険料の内一定額が控除されます。

支払い保険料が控除されるので、大きなリターンを得ない限りそう大きな税負担にはなりにくいでしょう。変額保険で積極的に運用される方は注意しましょう。

保険で1000万円を運用するなら「一時払い個人年金保険」がおすすめ

保険で1,000万円を運用する場合、個人年金保険がおすすめです。特に保険料を最初に一括で支払う「一時払い」で加入した方がよいでしょう。理由を2つ解説します。

理由1:保障が弱い分、貯蓄機能が強い

上述したように、個人年金保険は貯蓄に特化した保険で、本記事で紹介した3つの貯蓄型保険では最も貯蓄機能が強いです。

理由2:一時払いにすることで満期金が増えやすい

支払った保険料は個人年金保険の運用に回り、「積立利率」で運用されます。積立利率は貯蓄型保険のリターンで、積立利率が高いほど資産が増えます。

予定利率が高い方が有利なのは当たり前ですが、保険料の支払い方でも違いがあります。同じ積立利率で運用する場合、できるだけ資金を早く投じて運用期間を長くした方が資産が増えます。

ここで、積立利率1%の保険で運用すると仮定し、1,000万円を最初に投じる場合と、保険期間を通して分割し投じる場合の違いを計算してみましょう。

| 運用(保険)期間 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 一時払い | 1,104.6万円 | 1,220.2万円 | 1,347.8万円 |

| 分割払い | 1,046.2万円 | 1,101.0万円 | 1,159.5万円 |

| 差 | +58.4万円 | +119.2万円 | +188.3万円 |

いずれの運用期間でも、一時払いで運用した方が資産を増やすことができました。個人年金保険で運用するなら、できるだけ一時払いで保険料を支払いましょう。

個人年金保険で資産運用する場合に注意したいこと

個人年金保険で資産運用する際に、先に知っておきたい注意点を2つご紹介します。

円建てだとリターンは低く、商品の数も少なめ

繰り返しになりますが、日本円だけで運用する定額型の個人型年金はリターンが低いです。生命保険各社が積立利率の参考にする「標準利率」は2017年4月に1%から0.25%に引き下げられました。金利は依然低いままで、個人年金保険の運用リターンも高くなりにくい状況です。

また選択肢の少なさにも注意が必要です。金利の低下で貯蓄機能が低下したことから、個人型年金保険の販売停止が相次ぎました。希望に沿うような商品は見つかりにくいかもしれません。

- ニッセイ基礎研究所 標準利率の引き下げ(外部サイトへ)

途中解約は元本割れの可能性あり

個人年金保険は満期まで契約継続する前提で商品設計されています。途中解約は元本割れの可能性があるので特に注意しましょう。

保険での資産運用が向いている人、向かない人

どんな方は保険で資産運用した方がよいのでしょうか。保険での資産運用が向いている方、また向いていない方はどんな方なのか、確認しましょう。

保険での資産運用が向いている方

保険での資産運用が向いているのは以下3つのタイプです。

節税のメリットが大きい方

所得が高い方など、生命保険料控除の節税効果が高い方は保険の資産運用が向いているでしょう。

長期預け入れる前提の方

貯蓄型保険を途中解約すると元本割れの可能性がありますから、満期まで資金を預ける前提の方は、保険での資産運用が向いています。

低リスク運用を希望する方

貯蓄型保険では大きなリターンは望めませんが、その分リスクの低い運用が期待できます。低リスク運用を希望する方も保険での資産運用が向いているでしょう。

保険で資産運用しない方がよい方

以下3つのタイプの方は保険で資産運用しない方がよいでしょう。

被扶養者など、所得が計上されるデメリットがある方

解約返戻金や満期金は所得として課税されます。扶養控除など、所得が一定以下で利用できる制度を利用している方は保険以外の資産運用がよいでしょう。

すぐに解約する可能性がある方

保険を途中で解約すると元本割れのリスクがあり、特に短期の解約で元本割れのリスクが高くなります。短期の運用を希望する方は保険を選択しない方が無難です。

リターンを重視する方

貯蓄型保険はリスクの低い運用のため、高いリターンは期待できません。リターンを重視する方は別の資産運用を選択しましょう。

保険以外に1000万円を低リスクで資産運用する5つの方法

保険以外に低リスクで資産運用する方法を5つご紹介します。

銀行預金

銀行預金は低金利ですが、元本保証されている低リスクの資産運用です。ネット系銀行なら比較的利率の高い預金が見つかりやすいでしょう。インフレによって資産価値が減少する可能性がデメリットとしてありますが、1000万円までの元本保証を重視したい方に向いているといえるでしょう。

債券

債券も同じく低リスクの資産運用です。債券の発行者が利息と償還金の支払いを約束しており、発行者が破綻しない限り利回りが保証されます。

国が発行する債券を国債といい、企業が発行する債券を社債といいます。国の方が企業より破綻の可能性は低いと考えられるので、一般に国債の方がリスクが低くなります。一方、利回りは社債の方が高くなる傾向にあります。保証はありませんが、とにかく低リスクで維持していきたい方には良い選択肢となります。

ソーシャルレンディング

ソーシャルレンディングは比較的新しい資産運用で、仕組みは債券に似ています。事業者などが資金を調達し、一定の利回りを約束する仕組みです。

一般に広く流通する債券(公募債)は発行条件が厳しく、基本的に大企業しか発行できません。一方、ソーシャルレンディングで資金を募集する事業者は、比較的小規模な事業者です。債券と比較すると破綻リスクが高いですが、その分高い利回りが期待できます。募集事業者によって、リスクが変動するので事前に商品を確認しましょう。

保守型のバランス型投資信託

投資信託は、株式や債券など、さまざまなリスク資産を1つにまとめた金融商品です。その内、バランス型投資信託は幅広い資産に分散投資する投資信託を指します。

バランス型投資信託の中には低リスク運用をする銘柄があります。一般的には債券の組み入れ比率を高くし、株式などのハイリスク資産の比率を下げて運用します。長期で少しずつ資産を増やしたいという方は是非取り入れていきたい投資法です。

ヘッジファンド

ヘッジファンドも、投資信託のようにさまざまな資産で運用します。投資信託との違いは、市場の変動の影響を受けないような収益の獲得を目指すという点です。このような運用方針を「絶対収益の追求」といい、投資信託のように相場の影響を受ける運用方針を「相対収益の追求」といいます。

| 運用方針 | 概要 | |

|---|---|---|

| 投資信託 | 相対収益の追求 | 相場の影響を受けながら収益を獲得しようとする |

| ヘッジファンド | 絶対収益の追求 | 相場の影響を受けないよう収益を獲得しようとする |

ヘッジファンドは絶対収益を追求するため、相場の影響を受けないよう特殊な運用戦略を行います。低リスクながら比較的高いリターンを享受できる可能性があるでしょう。

最低投資額がまとまった金額である点がデメリットと言えますが、投資信託の利回りでは物足りないと感じる方は、特に相性が良い選択肢です。

まとめ:保険の資産運用は税金にも要注意

貯蓄型保険で運用することについていかがでしたでしょうか?

再度メリット、デメリットを以下にまとめます。

| メリット | デメリット | |

|---|---|---|

| 1 | 元本保証されている(変額保険以外) | 途中解約は元本割れの可能性がある |

| 2 | 資産運用と保障を同時にできる | 資産運用と保障がセットなので、後で見直しにくい |

| 3 | 所得税の減税効果がある | リターンが低い傾向 |

| 4 | 運用中は非課税 | 満期金や解約返戻金は課税の対象 |

貯蓄型保険の運用は低リスクで運用でき、また運用中は非課税で運用できるメリットもあります。

保険料を一時払いにすることで、お金を増やしやすい工夫も取れます。ただし、税金の取り扱いには注意が必要です。