国内のヘッジファンド「トータスパートナーズ」が話題です。ヘッジファンドは株式市場に影響を受けにくい「絶対収益型」の運用に特徴があり、資産の預け先として検討している方は多いでしょう。

トータスパートナーズは私募型ヘッジファンドで、公開されている情報は多くありません。そこで、トータスパートナーズのHPや評判から、同ファンドの運用成績や投資戦略をまとめました。

トータスパートナーズへの最終的な投資判断は、同社の担当窓口の方に相談してから行うべきですが、事前情報としてこの記事をご活用していただければ幸いです。

トータスパートナーズの概要

| 会社名 | トータスパートナーズ合同会社 |

|---|---|

| 所在地 | 東京都港区三田3-4-3 RIPL9 |

| 利回り | 3~8% |

| 最低投資額 | 1,000万円(相談可) |

| 運用手法 | PEファンド (未上場株投資) |

トータスパートナーズは未上場株で運用するPEファンド

「トータスパートナーズ」は国内ヘッジファンドの1つで、「プライベート・エクイティ(PE)」に投資するヘッジファンドです。

プライベート・エクイティとは、「プライベート=未上場」、「エクイティ=株式」のことであり、上場していない企業の株式のことを指します。

日本には約360万の会社がありますが、上場企業は約0.4万社しかありません。日本企業のほとんどがPEであり、トータスパートナーズはこれらPEに投資して資金を運用するヘッジファンドです。

あまり耳慣れない言葉かもしれませんが、PEファンドは近年資金が集中している人気の運用スタイルです。詳しくは次章で紹介しますが、公的年金も運用先としてPEファンドを公募しています。

参考:GPIF 運用機関の公募概要(外部リンク)

後継者問題に悩む優良な未上場企業へ投資

トータスパートナーズは優良な未上場企業へ投資しますが、特に後継者問題に悩んでいる企業を主な投資対象としています。

2025年までに127万以上の中小企業が後継者不足を原因に廃業してしまうとみられ、約650万人分の職が失われると考えられています。トータスパートナーズは、投資を通じて中小企業の後継者問題を解決し、日本の経済に貢献したいという想いから、後継者問題に悩む優良中小企業を投資対象としています。

利益は配当として分配

トータスパートナーズへの投資は、同社の社員持分を取得するスキームを取ります。社員持分は株式のようなもので、トータスパートナーズが得られた投資利益は配当として投資家に分配されます。

利回りは3~8%を狙う

トータスパートナーズの期待リターンは、手数料を考慮すると3~8%程度になるようです。

初期手数料を考慮すると初年度はマイナスか

トータスパートナーズは初期手数料に5%、年間手数料が6%程度掛かります。手数料控除後のリターンを残すことを目標としていますが、初年度は年間11%も手数料が掛かるため、初年度は実質マイナスになる可能性が高いでしょう。

募集開始から期間が短く、実績は乏しい

トータスパートナーズは2019年3月から募集を開始したヘッジファンドで、運用実績はほとんどありません。2019年4~6月は1%程度のプラスだったようです。

トータスパートナーズの運用手法「PEファンド」ってどうなの?

ここで、トータスパートナーズの運用スタイルである「PEファンド」について、もう少し詳しく掘り下げてみましょう。

世界的に資金が集まるPEファンド

トータスパートナーズのようなPEファンドは、あまり耳慣れないかもしれません。しかし、世界的には運用先にPEファンドが選ばれるようになってきています。

2017年は40兆円以上の資金が流入

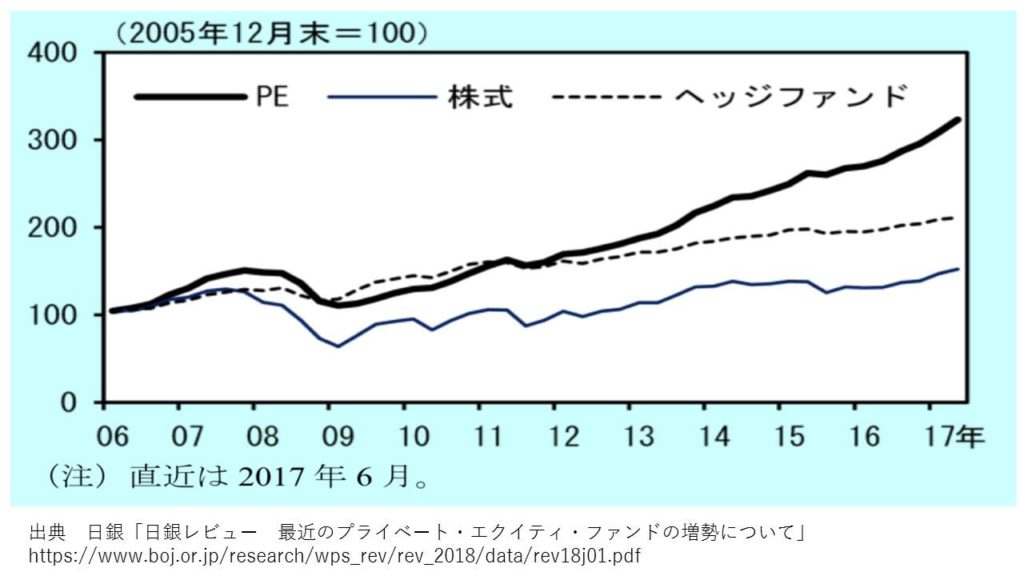

日銀が2018年に公表した「日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について」によると、2003年ではPEファンドへの資金流入額は1,000億ドルに届きませんでした。しかし2017年には4,000億ドルを超える資金が集まり、資金の運用先にPEファンドが選ばれはじめてきていることがわかります。

公的年金も運用先PEファンドを公募

PEファンドが選ばれている動きは日本でもあります。日本の年金を運用するGPIFは、株式や債券など、伝統的な資産運用に代わる「オルタナティブ資産」の運用機関としてPEファンドを公募しています。

PEファンド、ヘッジファンド、株式のリターン比較

上述の日銀レビューは、PEファンドのリターンについても言及しています。PEファンドは2006~2017年の間、ヘッジファンドと株式を超えるリターンを実現しました。

トータスパートナーズは経営に参加する「バイアウト型」

PEファンドにはいくつか種類があります。トータスパートナーズのHPから考えると、トータスパートナーズは「バイアウト型」のPEファンドだと思われます。主なPEファンドの種類を以下にまとめました。

| バイアウト | 成熟企業への出資比率を高め、経営へ関与し企業価値の上昇を図る |

|---|---|

| ベンチャー | 新興企業へ出資し、資金面で援助する |

| ディストレスト/事業再生 | 経営不振企業へ出資し、再生や債務整理を行う |

| メザニン | 劣後債務、優先証券へ出資する |

| グロース | バイアウトとベンチャーの中間的な存在 |

トータスパートナーズは、なんらかの理由で企業価値があまり評価されていない優良中小企業を買い取り、「経営に精通したプロフェッショナルを送り込むことで企業価値を向上させます(トータスパートナーズHPから引用)」。

価値が上昇したPEから得られる収益がトータスパートナーズの収益になり、トータスパートナーズに出資した投資家は、配当として分配を受けます。

バイアウト型PEファンドのリターン

| バイアウト型 PEファンド | 米小型株 | |

|---|---|---|

| 直近1年 | +8.43% | ▲4.59% |

| 直近3年 (年率) | +11.56% | +2.69% |

| 直近5年 (年率) | +10.59% | +5.10% |

| (参照指数) PEファンド:THOMSON REUTERS PRIVATE EQUITY BUYOUT INDEX 米小型株:ラッセル2000 ※リターンは2020年7月末時点 | ||

参考に、米国のバイアウト型PEファンドのリターンと、上場企業の中ではPEに近いと考えられる小型株のリターンを比較してみましょう。

両指数を比較すると、直近1~5年のいずれでもバイアウト型PEファンドの方が高いリターンとなりました。直近3年と5年では1年あたりのリターンが2ケタを超え、優れた運用成績を残しました。

トータスパートナーズは3~8%のリターンを狙うということでしたが、世界的には達成できない目標というわけではなさそうです。

トータスパートナーズへの投資や解約はどうする?

トータスパートナーズに投資したい場合はどうすればいいのでしょうか?また、解約のルールはどうでしょうか?確認しましょう。

投資、解約は四半期ごとに

ヘッジファンドは通常の投資信託と違い、投資や解約がいつでもできるわけではありません。投資や解約ルールはヘッジファンドごとに違いますが、トータスパートナーズの場合、四半期ごとの決算日に制限されています。

決算日は3月、6月、9月、12月の月末

トータスパートナーズの決算日は3月、6月、9月、12月の末日です。トータスパートナーズの投資や解約は、この決算日を基準に手続きされます。

投資する場合、翌決算日の翌日から運用開始

トータスパートナーズへの投資の場合、翌決算日の翌日から運用が始まります。入金後すぐに運用が始まるわけではない点に注意しましょう。

解約する場合、解約したい決算日の60日前までに申し込む

トータスパートナーズを解約する場合は、解約したい決算日の60日前までに申し出る必要があります。投資する時より少し制限が大きくなるので、解約は余裕を持って行いましょう。

なぜトータスパートナーズは怪しく見える?私募ファンドが情報公開できない理由

トータスパートナーズのようなヘッジファンドをインターネットなどで調べても、情報があまり出てきません。情報が乏しいために「怪しい」と考えてしまうかもしれませんが、情報が少ない理由はヘッジファンドが「私募型」である点にあります。

規制で積極的な情報公開ができない

トータスパートナーズは投資家の募集に、「私募型の合同会社社員権の販売」という方式をとっています。

合同会社社員権を私募型で販売するには、実際に社員権を取得した投資家の合計が499名以下である必要があります。投資家の数は募集開始時点の見込みで判定されるため、実務的には500名以上に勧誘するような行為をすることが難しい問題があります。

したがって、インターネット上で情報を公開し幅広く投資家を募る行為は、トータスパートナーズが私募の要件を満たせなくなってしまう可能性があり、結果的に情報が乏しくなってしまうのです。

情報公開が規制される一方、コストを削減できる

なぜトータスパートナーズは、広く投資家を募集できないにも関わらず「合同会社社員権の販売」という方式をとっているのでしょうか。おそらく、金融商品取引業の登録コストや情報開示義務(ディスクロージャー規制)コストを排除する狙いがあると思われます。

| 登録する金融商品取引業 | 設立に必要な資金 |

|---|---|

| 第1種金融商品取引業者 | 資本金:5,000万円以上 純資産:5,000万円以上 |

| 投資運用業者 | 資本金:5,000万円以上 純資産:5,000万円以上 |

| 第2種金融商品取引業者 | 資本金:1,000万円以上 |

金融商品取引業の登録はハードルが高く、高額な資本金のほか、金融庁への複雑な届出が必要です。結果的にコストが高くなり、運用成績に悪い影響が出てしまいかねません。

「合同会社社員権の販売」方式をとることで、金融商品取引業への登録が不要となり、登録コストを削ることができます。また私募型で集めることで情報開示義務を免れ、情報公開コストを削ることも期待できます。

トータスパートナーズへの投資は面談で判断しましょう

トータスパートナーズのようなPEファンドは世界的に資金が集まっており、日本でも公的年金が運用先として公募しています。米国のバイアウト型PEファンドは上場小型株を超える高いリターンを実現してきたことから、運用成績にも期待できます。

トータスパートナーズは私募型ヘッジファンドであるため、多くの情報を公開できません。トータスパートナーズへの投資を検討している場合、HPからコンタクトを取り、面談で直接説明を受けましょう。