「現金は充分あるし、資産運用はしなくていいかな」と考えていませんか?現金は変動がないので「安全資産」のように思われていますが、実は減る可能性もあることをご存知でしょうか。

現金の価値はインフレなどで減る可能性があり、資産運用をすることでその対策が取れます。この記事では「1,000万円を運用するかどうか」という視点に立ち、資産運用の意義やおすすめの投資法をご紹介します。

1,000万円あったら運用すべき? 注意すべきと目減りと老後について

私たちが1,000万円の預金を持ったとき、資産運用すべきなのでしょうか?人それぞれの事情があり一概にはいえませんが、選択肢には入れておいたほうがよいでしょう。その理由を解説します。

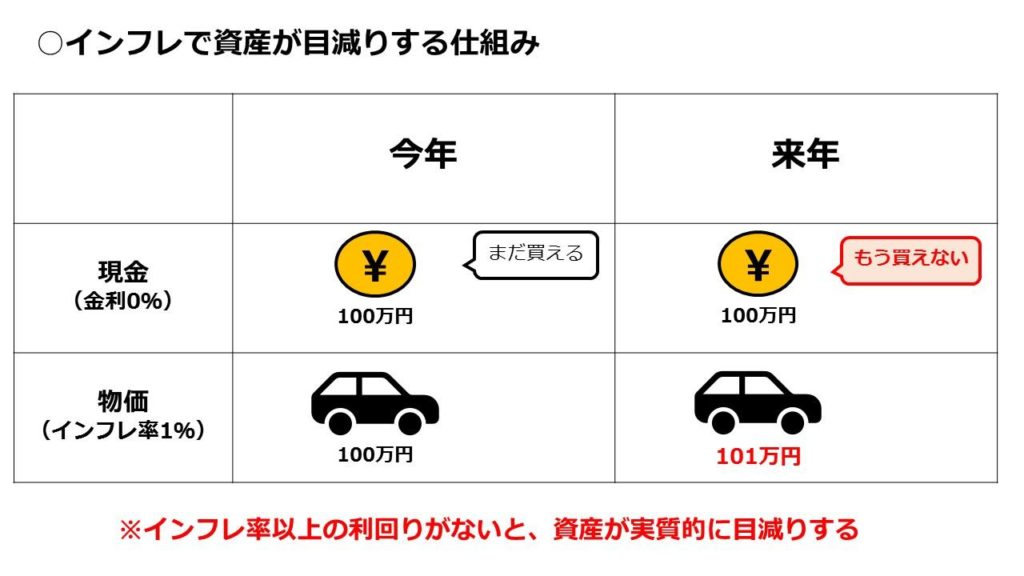

貯金だけではインフレで資産が目減りしてしまう

(画像=著者作成)

ある程度まとまった現金を持っている場合、注意していただきたいのが「インフレ(物価上昇)」です。インフレは現金の実質的な価値を減らす効果があります。どういうことでしょうか?

そもそも、現金は「モノと交換できる機能」に価値があります。私たちは、現金自体を欲しいわけではなく、商品やサービスと交換できるからこそ、現金に価値を感じるのです。インフレは、まさにこの「モノと交換できる機能」を弱めてしまう効果があります。

たとえばインフレ率が1%の状態を考えてみましょう。1年で物価が1%ずつ上昇していく状態です。現在100万円で買えていたモノが来年には101万円出さないと買えなくなり、2年後は102万100円、10年後には110万4,600円出さないと買えなくなってしまいます。

最初は100万円で充分買えていたのに、インフレだと100万円では買えなくなってしまいました。インフレで現金の「モノと交換できる機能」が弱くなってしまった結果であり、現金の価値が実質的に下がったと考えられるのです。

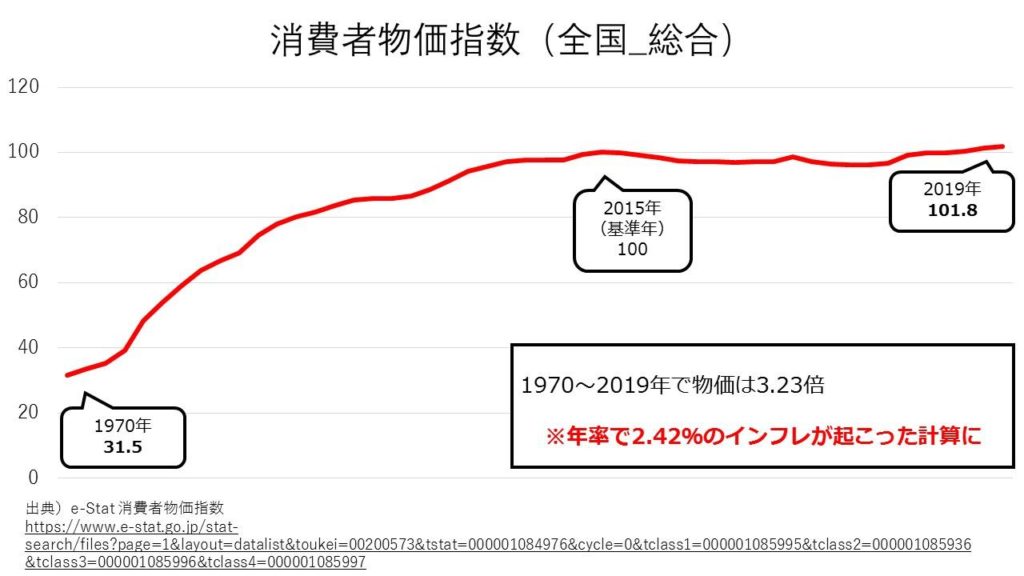

1970年以降の物価上昇率は2.42% 日本のインフレ目標は2%

(画像=著者作成)

上の例では1%でご説明しましたが、1970年から2019年までのインフレ率は約2.42%でした。先述した例より高いインフレ率で、より現金の価値が下がりやすかった環境でした。

近年のインフレ率は落ち着いていますが、油断はできません。日本はインフレ率2%の達成を目指しています。日本銀行は2013年1月に定めた「物価安定の目標」の中で、インフレ率2%の早期達成を掲げました。今後もインフレで現金の価値下落の可能性はありそうです。

参考

- 総務省 消費者物価指数(外部サイト)

- 日本銀行 金融政策「2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」」(外部サイト)

定期預金金利の平均は0.01%未満

| 定期預金 | 1年もの | 3年もの | 5年もの |

|---|---|---|---|

| 0.007% | 0.008% | 0.008% | |

| 普通預金 | 0.001% | ||

参考:日銀 預金種類別店頭表示金利の平均年利率等について(外部サイト)

インフレでも、銀行預金金利が充分高ければ問題ありません。インフレ率と同程度の金利が付けば、物価の上昇に合わせ現金も増えるからです。

しかし、現在は低金利です。日本のインフレ目標2%と同程度の銀行金利は現実的ではありません。日銀によると、国内銀行の普通預金の平均金利は0.001%、定期預金の5年ものでも0.008%しかありません。

日本のインフレ目標が達成されたとき、銀行預金では現金の価値下落は避けられないでしょう。

消費増税や銀行手数料などの影響も

実際にはインフレだけではなく、「消費増税」や「銀行手数料」も考えなくてはなりません。銀行預金の低金利では、これらの負担増を補うだけの金利収入は望めないでしょう。

老後資金にも気をつける必要がある

現在の仕事を定年退職し老後を迎えると、私たちの主な収入は年金になります。年金で足りない部分は「退職金」や「貯蓄」の取り崩しなどで生活をしていくことになります。

老後の生活資金が充分に確保できている方は問題ないでしょうが、「人生100年時代」の今、長い老後を1,000万円で乗り切るには少し心もとないでしょう。資産運用も選択肢に、資産形成の手段を講じたいところです。

インフレや消費増税、また長い老後を考えると、資産運用はぜひ選択肢に加えていただきたいです。

もちろん資産運用にはリスクがあり、元本保証ではありません。リスクを取れるか充分に考え、資産運用を検討しましょう。

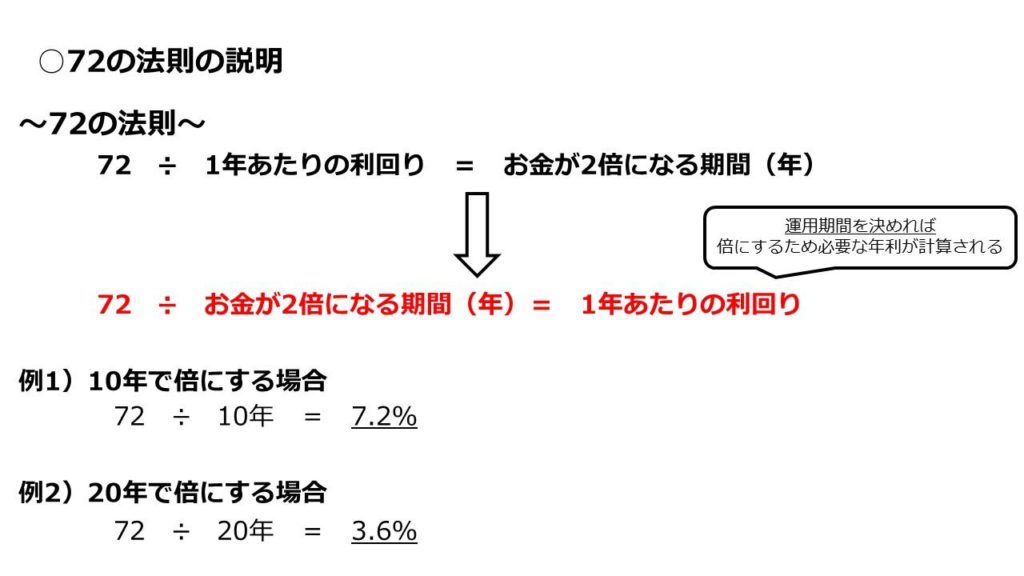

【参考】1,000万円を倍にするなら利回り何%必要?

ここで参考に、1,000万円を倍にするなら利回りが何%必要か考えてみましょう。この計算には「72の法則」が便利です。

「72の法則」と「複利運用」

(画像=著者作成)

72の法則は、72を年利で割れば、お金が2倍になるまでの期間を簡単に求められる公式です。これを使って、1,000万円を倍にするのに必要な年利を計算してみましょう。1,000万円を倍にする利回りを計算するためには、まず目標の期間を決めないといけません。

たとえば10年で1,000万円を倍にする場合を計算してみましょう。この場合、72を10年で割れば7.2となり、1,000万円を10年で倍にするためには1年あたりの利回りが7.2%必要だと計算できます。期間が長いほど、必要な1年あたり利回りは低く済みます。

ここで、「7.2%で10年なら、720万円しか増えないのでは?」と思うかもしれません。「単利運用」だとその通りですが、「複利運用」を行うと、7.2%を10年で1,000万円が倍になります。

複利運用は、1年あたり利回りで増えた金額を、さらに投資元本へ再投資します。すると、その増えた金額からも利益が生まれ、雪だるま式に増えていきます。単利運用より複利運用のほうが効率がよいので、資産運用は複利運用を前提に考えましょう。

| 1年目 | 2年目 | 3年目 | 10年目 | |||

|---|---|---|---|---|---|---|

| 単利 | 利益額(年間) | 72万円 | 72万円 | 72万円 | ・・・ | 72万円 |

| 総額 | 1,072万円 | 1,144万円 | 1,216万円 | 1,720万円 | ||

| 複利 | 利益額(年間) | 72万円 | 77.2万円 | 82.7万円 | 134.6万円 | |

| 総額 | 1,072万円 | 1,149.2万円 | 1,231.9万円 | 2,004万円 |

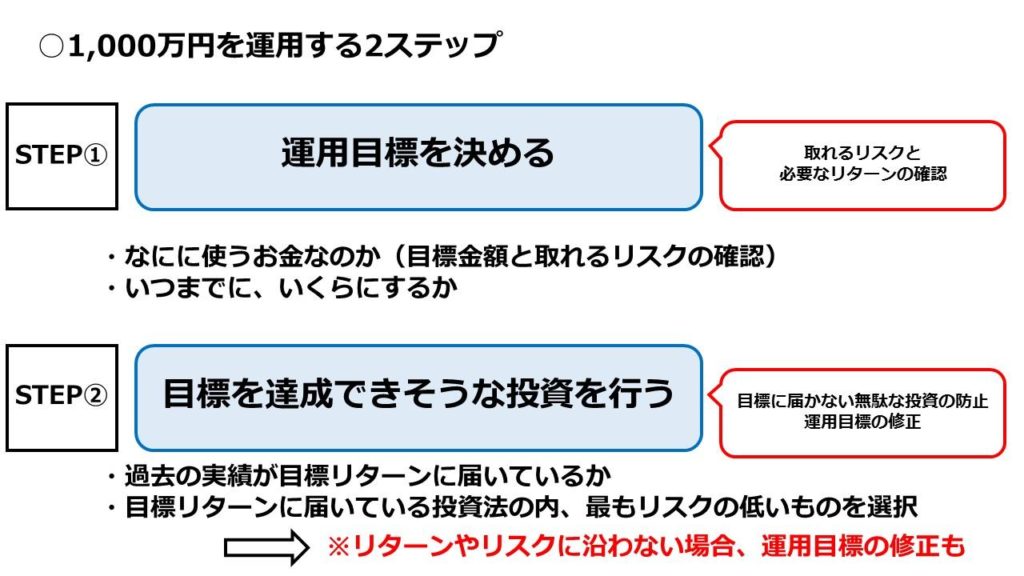

1,000万円を運用するために必要な2ステップ

資産運用はやみくもに行うのではなく、計画を立てて行うほうが望ましいです。実際に運用を始める前の準備として、2つのステップを踏み計画を立てましょう。

(画像=著者作成)

ステップ1:運用目標を決める

最初のステップでは運用の目標を決めましょう。目標がないと適した投資方法の選別が難しくなってしまいます。

運用の目標は、具体的になにを決めればよいのでしょうか?

なにに使うお金なのか考える

まずは、「なんのために運用をするのか」を考えましょう。「1,000万円がいくらになっていないといけないのか」や「どれくらいのリスクを取っていいのか」のヒントになります。

いつまでに、いくらにするか決める

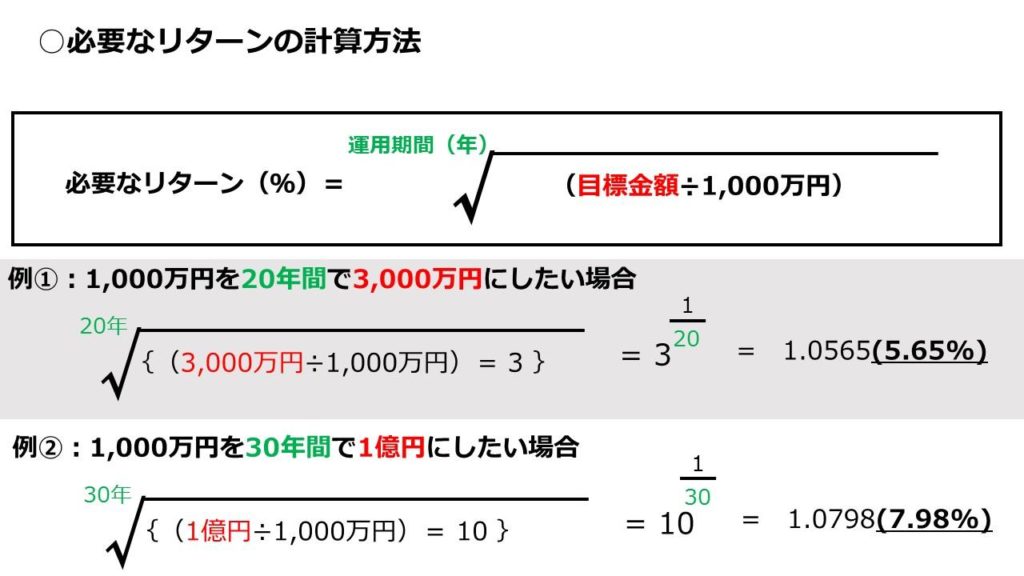

次は必要なリターンを計算します。リスクはいったんおいておき、目標金額の達成に必要なリターンを把握しましょう。

必要なリターンは「運用期間」と「目標金額」があれば計算できます。つまり、「いつまでに、いくらにするか」を決めましょう。複利運用を前提に、以下のように計算します。

(画像=著者作成)

「√(ルート)」を使った計算になるので、少し複雑ですね。関数電卓やエクセルで簡単に計算ができますが、難しい場合は下の表を参考にしてみてください。

| 1% | 3% | 5% | 10% | |

|---|---|---|---|---|

| 10年後 | 1,105万円 | 1,344万円 | 1,629万円 | 2,594万円 |

| 20年後 | 1,220万円 | 1,806万円 | 2,653万円 | 6,727万円 |

| 30年後 | 1,348万円 | 2,427万円 | 4,322万円 | 1億7,449万円 |

ステップ2:目標を達成できそうな投資を選択する

ステップ2では、いよいよ具体的な投資を選別します。ステップ①で計算した必要リターンは、目標を達成するために必要最低限のラインですから、過去の実績がこれに届かない投資は除外していきましょう。

実績が必要リターンに届いている投資法を絞り込んだら、その中で最もリスクが低いものが有力な投資法です。

この段階で「必要リターンを満たせそうな投資法がない」、「リスクに見合うものがない」といった場合、運用計画の見直しなどを行いましょう。

【リスク、リターン別】1,000万円のおすすめ運用10選

1,000万円を運用するステップ②では、具体的な投資法を選別します。しかし、「どんな投資法があるかわからない」という方には少し難しい作業になってしまうかもしれません。

ここで代表的な投資法を10ご紹介します。リスク、リターン別にまとめますので、投資法の選別に役立ててください。

ローリスク、ローリターンの運用

まずはローリスク、ローリターンの投資法をチェックしましょう。ここでは4つご紹介します。

銀行預金

基本的にはリターンが低い銀行預金ですが、キャンペーンなどで好条件の金利が出るかもしれません。特にネット銀行は金利が高い傾向にあります。完全に選択肢から排除するのではなく、好条件のものがあれば選択してもよいでしょう。

外貨預金

外貨預金は、日本円を外国の通貨に買え、比較的高い金利と為替利益を狙う投資法です。

海外には日本より金利が高い国があります。そういった国の通貨で外貨預金を行えば、通常の銀行預金より高い金利収入が得られます。

また、海外の通貨と日本円の交換レートは日々変動しています。外貨預金で選んだ通貨が上昇すれば、為替利益を得られるメリットもあります。

円建て債券

日本円で発行されている債券で運用する投資法です。債券とは企業や政府が資金調達のために発行する商品で、発行者により利息の支払いと元本の返済が約束されています。投資家は債券を買うことで金利収入が得られます。

銀行預金と似ていますが、銀行預金は「預金保険(ペイオフ)」によって保護されており、万が一銀行が破綻しても1,000万円までの元本と利息は返ってきます。債券にはこの仕組みがないので、発行者が破綻すると大きく損失となります。

銀行預金よりは高い金利が得られる可能性がありますが、発行者の破綻リスクに注意が必要です。なお、先述した外貨預金はペイオフの対象外なので注意しましょう。

参考:預金保険機構 万が一金融機関が破綻したとき(外部サイト)

米ドル建て債券

米ドルで発行される債券です。基本的な仕組みは円建て債券と同じで、元本や利息の支払いが米ドルで行われます。

外貨預金と同じように、円建て債券より米ドル建て債券のほうが高金利の傾向にあります。購入時より米ドルが上昇していれば為替利益の可能性もあります。

ミドルリスク、ミドルリターンの運用

次はミドルリスク、ミドルリターンの投資法です。

ソーシャルレンディング

ソーシャルレンディングは「クラウドファンディング」の一種で、比較的新しい投資法です。

仕組みは債券に似ています。資金を調達したい事業者に、ソーシャルレンディング事業者を通じて資金を貸し出し、金利収入を得ます。

債券と大きく違うのは、貸し倒れリスクの高さです。債券も発行者が破綻してしまう可能性はありますが、債券の発行者の多くは大企業や政府です。ソーシャルレンディングの主な貸し出し先は信用リスクが比較的低い事業者ですから、破綻してしまうリスクは比較的高いといえるでしょう。

貸し倒れリスクが高い分、債券より利回りが高い傾向にあります。

投資信託

投資信託は、株式や債券など、さまざまな資産&複数の銘柄を1つにまとめた商品です。分散投資効果が働くので、1つの銘柄に集中投資するよりリスクが下がる傾向にあります。

投資信託といっても、どんな銘柄を組み込んでいるかでリスク度合いが違います。たとえば日本円建て債券のみを組み込む投資信託はローリスク、ローリターンになります。

投資信託である程度リターンを狙う場合、株式など、ある程度ハイリスク、ハイリターンの商品を組み込む投資信託を選択しましょう。

ヘッジファンド

資金を預け、代わりに運用してもらう投資法です。投資信託に似ていますが、投資信託は相場の影響を受ける傾向がある一方、ヘッジファンドは相場の影響を受けない絶対収益を目指して運用する特徴があります。

ヘッジファンドは情報があまり公開されていません。これは、運用手法の秘匿のためであったり、情報公開のコストを削減しているなどの理由が考えられます。

ヘッジファンドは募集や解約のルールも他の投資と違う場合もあります。ヘッジファンドの担当者と事前に面談するなどし、情報を集めて判断しましょう。

実物の不動産投資

実物の不動産を購入し、家賃収入を狙う投資法です。買い手を探す必要はありますが、売却し値上がり益を狙う方法もあります。

基本的には安定的な投資と考えられていますが、実物の不動産を持つことで賃貸契約や不動産管理のノウハウなど、投資以外の知識も求められます。またローンを組む場合、銀行との契約も必要になるでしょう。

他の投資法でもいえることですが、実物の不動産投資は特に専門家に相談する余地が大きいといえるでしょう。実物の不動産投資を行う場合、不動産会社や銀行への相談をおすすめします。

ハイリスク、ハイリターンの運用

「ローリスク、ローリターン」、および「ミドルリスク、ミドルリターン」の投資法は中長期の運用がメインになると思われますが、ここからご紹介する「ハイリスク、ハイリターン」の投資法は短期的な投資も視野に入ってきます。

株式投資

株式に投資し、値上がり益や配当益を狙う投資法です。株主優待を実施している銘柄なら、配当のほか優待を受け取ることもできます。

値動きが比較的大きいので、配当や優待より値上がり益のほうがメインになるでしょう。もちろん、銘柄を選別すれば配当益狙いの株式投資も可能です。

株式取引は、「現物(げんぶつ)取引」と「信用(しんよう)取引」があります。現物取引では値上がり益のみしかありませんが、信用取引で「空売り(からうり)」を行うと値下がり益を狙うこともできます。

株式投資にはある程度知識が求められます。企業の決算を読む会計の知識や、チャートを分析する知識も望ましいです。知識がなくても始められますが、取引しながらでも少しずつ勉強した方がよいかもしれません。

株式は国内の企業だけではありません。外国株式の取り扱いがある証券会社を選べば海外企業への投資も可能です。外国株式は株式の値上がり益に加え、為替利益を受けられる可能性もあります。

FX

外国の通貨に投資し、値上がり益やスワップポイント(金利収入)を狙う投資法です。スワップポイントは外貨預金のように金利収入が得られます。株式の空売りと同じように、値下がり益を狙うことも可能ですが、その場合スワップポイントは逆にコストになります。

FXの特徴の1つにレバレッジがあり、手元資金以上の取引が可能です。レバレッジは「○倍」というように表され、たとえばレバレッジ5倍なら、1,000万円で5,000万円の取引ができます。

1,000万円を運用するときに気をつけたいこと

これまで1,000万円を運用するのにおすすめの投資法を紹介しました。必要なリターンと取れるリスクに応じて選択していただきたいですが、投資法の選別以外に気をつけたいことがあります。

分散投資を心がけ「ポートフォリオ」を組む

資産運用では、1つの銘柄に集中投資するより、いくつかの銘柄に分散投資したほうが低いリスクになる傾向があります。必要なリターンにもよりもますが、長期計画なら1年あたりのリターンはそう大きなものではなくてもよいでしょう。分散投資を心がけ、リスクを下げる工夫をおすすめします。

もちろん、大きなリターンを狙う場合は1つの銘柄に集中投資するのも手です

【参考】年金のポートフォリオ

| 株式 | 債券 | ||

|---|---|---|---|

| 国式 | 外国 | 国内 | 外国 |

| 25% | 25% | 25% | 25% |

参考:GPIF 基本ポートフォリオ(外部サイト)

分散投資ではいくつかの銘柄を組み合わせますが、この組み合わせをポートフォリオといいます。参考に、年金積み立て金を運用する「GPIF(年金積立金管理運用独立行政法人)」のポートフォリオを見てみましょう。

GPIFのポートフォリオはシンプルな構成になっています。株式と債券で構成されており、それぞれ国内ものと外国ものに25%ずつ資産を配分しています。実際にはある程度構成比に幅を持たせており、25%から離れた資産構成になってはいます。

GPIFの2001年からの累積リターンは年率で2.58%です。この間ポートフォリオの変更がありますので一概に比較はできませんが、2%程度のリターンを目指す方はGPIFのポートフォリオが参考になりそうです。

「もう少し高いリターンを狙いたい」という方は、債券の比率を下げ、株式の比率を上げましょう。逆に「リターンを犠牲にしてもリスクを下げたい」という方は、株式の比率を下げ、債券の比率を上げましょう。

参考:GPIF 運用実績(外部サイト)

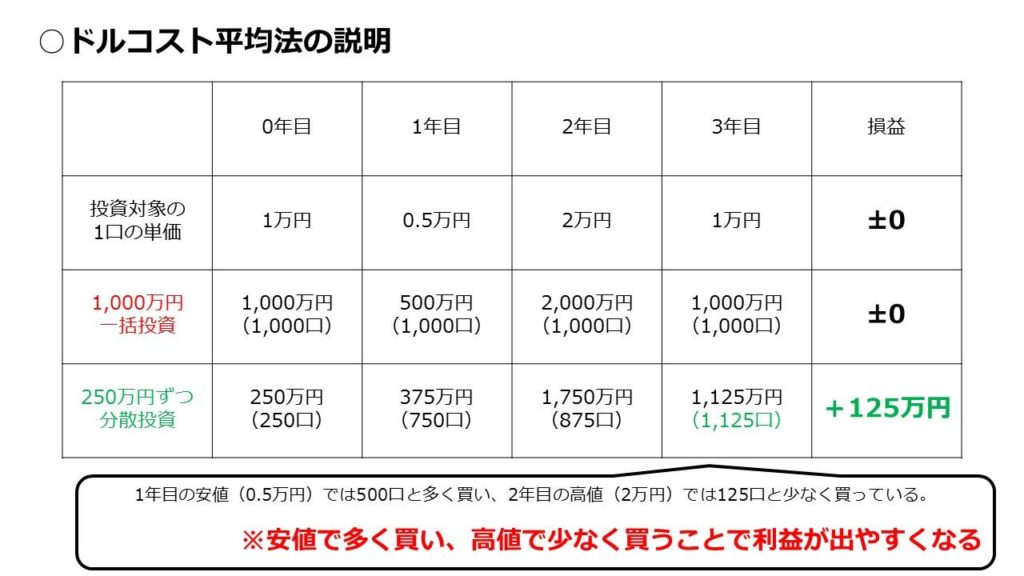

時間の分散もあり ドルコスト平均法

(画像=著者作成)

分散投資には、銘柄の分散だけでなく「時間の分散」も有効です。特に「ドルコスト平均法」についてはぜひ知っておきましょう。

時間の分散とは、投資するタイミングを分散させる方法です。一度に運用資金をすべて投資するのではなく、複数回に分けて投資します。買値を平均化することができ、高値掴みを防ぐことができます。

ドルコスト平均法は時間の分散の応用です。複数回に分けて投資するのですが、それぞれの投資金額を固定するところにポイントがあります。投資金額を固定し、その金額で買えるだけ買います。

投資金額を固定することで、高いときは少なく、安いときに多く買うよう、買いの数量が自動的に調整されます。

ドルコスト平均法は、買いの数量を固定すると働きません。「○株ずつ」のように数量を固定するのではなく、必ず「○円ずつ」のように、金額を固定するようにしましょう。

税金の取り扱いにも注意

1,000万円の運用では利益も相当に大きくなりますので、税金に対する知識も持っておきましょう。投資法ごとに細かくルールが決められていますので、必ず個別にチェックするようにしましょう。

ここでは大まかに「総合課税」と「分離課税」について説明します。

「総合課税」は累進税率 「分離課税」は一律の税率

| 総合課税 | 分離課税 | |

|---|---|---|

| ・外貨預金の為替利益 ・ソーシャルレンディング ・ヘッジファンド※ ・実物の不動産投資 ※ヘッジファンドは担当者に要確認 | ・銀行預金 ・外貨預金の利息 ・円建て債券 ・米ドル債券 ・投資信託 ・株式 ・FX | |

| 税率(住民税込み) | 税率(住民税込み) | |

| 195万円以下 | 15% | 一律20% |

| 195~330万円以下 | 20% | |

| 330~695万円以下 | 30% | |

| 695~900万円以下 | 33% | |

| 900~1,800万円以下 | 43% | |

| 1,800~4,000万円以下 | 50% | |

| 4,000万円超 | 55% | |

投資法ごとの課税方式を大まかにまとめると上記のようになります。

総合課税は利益が大きくなるほど税率が上昇する「累進課税」です。利益の額には本業の収入も含まれますので、本業で収入が一定以上ある方は総合課税だと手取りが大きく減ってしまう可能性に注意しましょう。

一方、分離課税は利益の額に関わらず一律です。本業と分けて計算してくれますので、本業で収入がある方は分離課税のほうが有利なことが多いでしょう。

非課税投資制度も併用する

| NISA | 年間120万円まで、株式か投資信託に投資可能。 |

|---|---|

| iDeCo | 年間14.4~81.6万円まで投資可能。 定期預金か投資信託に投資できる。 |

投資の利益は原則課税対象ですが、優遇制度を活用すると非課税で運用することも可能です。「NISA(ニーサ)」や「iDeCo(イデコ)」などが該当します。

投資金額の上限など、それぞれ利用上のルールがありますので注意しましょう。

リスクとリターンを考え1,000万円を賢く運用しましょう

この記事でご紹介したことを以下にまとめます。

○1,000万円を運用すべき理由

- 銀行預金ではインフレ対策ができない

- 長い老後を過ごすのに1,000万円では心もとない

○運用の2ステップ

- ステップ1:運用目標を決める

- ステップ2:目標を達成できそうな投資を行う

○1,000万円運用のおすすめ(ローリスク・ローリターン)

- 銀行預金

- 外貨預金

- 円建て債券

- 米ドル債券

○1,000万円運用のおすすめ(ミドルリスク・ミドルリターン)

- ソーシャルレンディング

- 投資信託

- ヘッジファンド

- 実物の不動産投資

○1,000万円運用のおすすめ(ハイリスク・ハイリターン)

- 株式

- FX

○1,000万円の運用で気をつけたいこと

- 銘柄の分散、時間の分散に気をつける

- 税金の有利・不利に注意

1,000万円を運用するメリットはありますが、やみくもに運用するのではなく、最初に運用目標を立てましょう。それぞれの投資法には一長一短ありますが、リスクやリターン、また課税関係にも気をつけ、資産運用を行いましょう。