投資を行っている方も、行っていない方も一度は「インデックス投資」という言葉を耳にしたことがあるのではないでしょうか。

資産運用には数多くの方法が存在しますが、インデックス投資はその中でも代表的な投資手法です。

投資に関して心理的ハードルを抱えてしまう日本人は多いですが、そういった人たちにこそオススメできるのがインデックス投資です。

今回の記事では、「そもそもインデックス投資とはどんなものなのか?」ということから始め、その詳しい商品内容や特徴、実際にどのように運用を行っていけばよいのかまで徹底的にチェックしていきましょう。

インデックス投資とは?

インデックス(英:index)とは、日本語で「指数」という意味を持ちます。

世界には様々な株価指数が存在しており、その株価指数と連動する動きをする金融商品に投資を行うことをインデックス投資と言います。

日経平均株価やNYダウといった代表的な株価指数は、それを構成する銘柄群の値動きに連動しているため、あくまでも「指数」であり、これらをそのまま売買することは出来ません。

日経平均株価と同じ動きをするような資産運用を行いたい場合、その構成銘柄を比率を考慮しつつ全て買えばよいのですが、その構成銘柄数は225と、買い付け・運用を行うのには金額面でも管理面でも非現実的です。

そのため、資金を一般投資家から募り、こういった株価指数をベンチマーク(比較対象)とし、大きな資金で多くの銘柄を運用している「投資信託」という商品が生まれているわけです。

投資信託にも色々な種類のものがありますが、ここまで書いてきたように指数に連動するような動きをするものを「インデックスファンド」と呼びます。

インデックスファンドは少額(数万円)からも投資でき、長期積み立てにも向いているため、投資初心者の方でも始めやすい金融商品となっています。

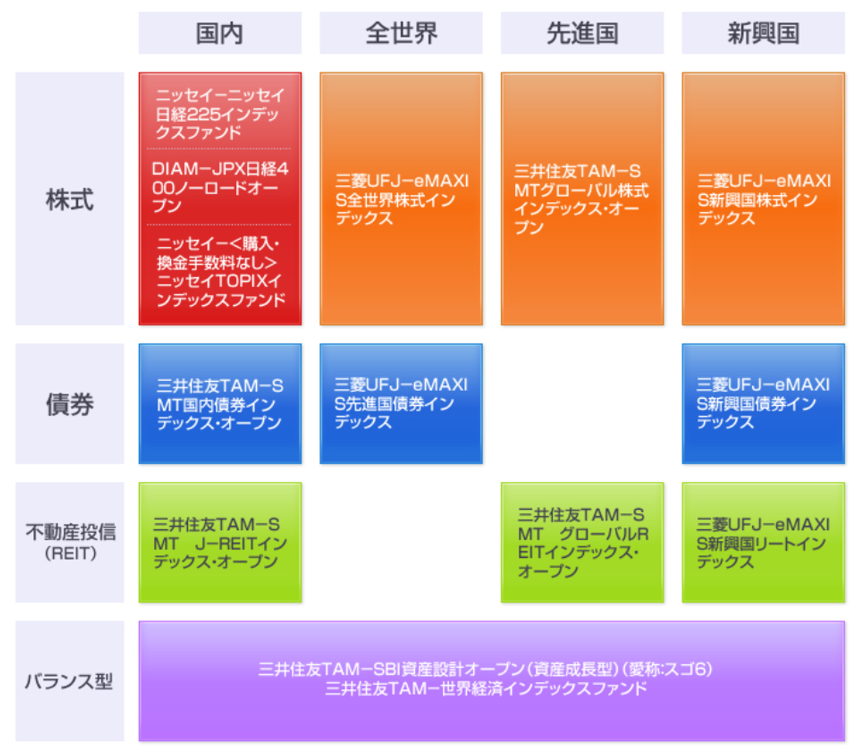

インデックス投資 10の投資先

世界の色々な指数に連動して動くインデックスファンドに投資を行うことがインデックス投資、と書いてきましたが、インデックスファンドにはどのようなタイプのものがあるのでしょうか?

SBI証券のインデックスファンドに関するページでは、次のような分類がされています。

出典:SBI証券(外部サイト)

「こんなに種類があるのか」と驚いた方もいるかもしれませんが、大枠を抑えれば理解するのはそう難しいことではありません。

これらの商品について、一つずつその特徴を見ていきましょう。

(1)国内株式(日経平均型)

我々日本人にとって、最も身近なのは国内株式を運用するインデックスファンドでしょう。

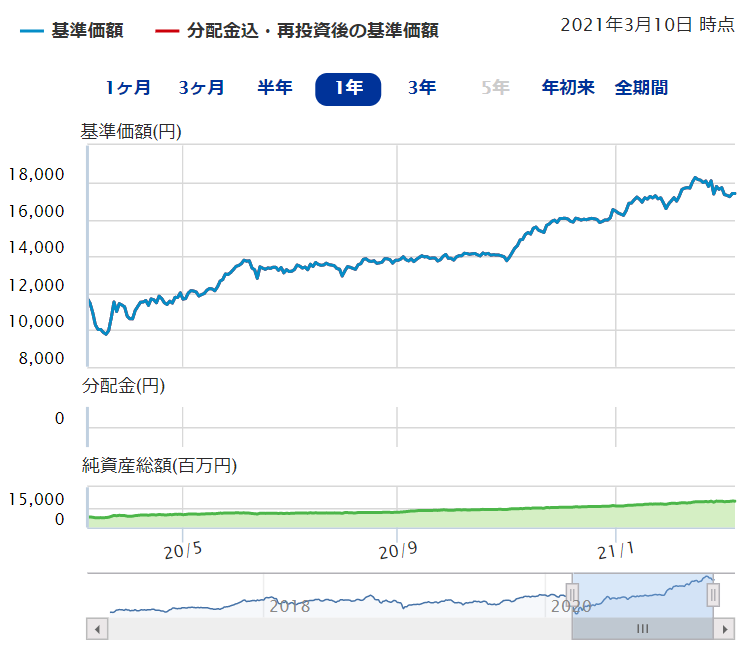

上記画像にもあるような、「日経225インデックスファンド」といった名が付いたものは、日経平均株価と似た動きをする投資信託です。

インデックスファンドを選ぶ際は、「何をベンチマーク(比較対象)とし、連動する動きをしているか」「ベンチマークの過去の動きはどういったものか」をあわせて確認するとよいでしょう。

商品ページに飛べばこれらの情報は簡単に確認できますが、日経平均の10年間の動きを見てみると、途中横ばいとなりつつも、段々と上昇していることが分かります。

(2021年3月時点 日経平均チャート)

出典:日経新聞(外部サイト)

株価、そして株価指数は上昇するときもあればもちろん下落するときもありますが、ここ数十年間の動きを見ても企業業績は過去の水準と比べて良化しつつあります。

景気の波や需給により一時的に値が下がることもありますが、長期的な視点で見れば上昇となる、というのがインデックス投資家の考え方の一つにあるものです。

①ニッセイ-ニッセイ日経225インデックスファンド

出典:ニッセイ-ニッセイ日経225インデックスファンド(外部サイト)

②ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

出典:ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド(外部サイト)

(2)国内株式(TOPIX)

日経平均株価と並び、日本株価指数の中で代表的なものがTOPIX(東証株価指数)です。

東証一部上場銘柄で構成されているため、構成銘柄数は日経平均より多く、広く市場動向を示しているインデックスとなります。

日経平均型と並びTOPIX型も非常にメジャーで、日経平均より多くの企業を対象に投資を行いたい方はTOPIXをベンチマークとしているインデックスファンドをオススメします。

①ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

出典:ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド(外部サイト)

②三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)

出典:三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)(外部サイト)

出典:三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)(外部サイト)

(3)全世界株式

次に見ていくのが「全世界株式」です。地域によって金融商品の特徴にも違いがあり、投資を行う際にはそれぞれの商品特徴を把握しておく必要があります。

全世界株式について触れていく前に、ざっとその全体感について触れておきましょう。

まず、リスク(値動きの激しさ)を考えたときに言えるのが「債券 < 不動産投信(REIT) ≦ 株式」「日本含めた先進国 < 新興国」という構図です。

株式は値動きが債券に比べて大きく、また新興国の場合経済動向が変わりやすいこともあって金融商品にもその動きが反映されやすくなっています。

そのため、投資をする際は自らのリスク許容度やリターンを考えて金融商品を選ぶことになりますが、その際に便利なのが「バランス型」、つまり株式・債券、先進国・新興国をうまくミックスした商品です。

同様に、自らで買付を行う際に「国内株式インデックス70%:新興国株式インデックス30%」というように、特性を理解したうえで色々な商品を組み合わせてポートフォリオを作るとリスク分散を行うことが出来ます。

上記で書いたように、全世界株式を組入れ銘柄に使用しているファンドはミドルリスクミドルリターン。後に触れる全世界債券よりリスクリターンが高めの商品となります。

①三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)

出典:三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)(外部サイト)

②三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

出典:三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)(外部サイト)

出典:三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)(外部サイト)

(4)先進国株式

世界の中で先進国に挙がるのは何と言ってもアメリカ、次いで日本や欧州となります。

企業全体の時価総額を見てもアメリカはずば抜けており、そのため先進国株式を組み入れているインデックスファンドの組入れ銘柄の上位にはアップル、マイクロソフトなどの時価総額が高めの株式が名を連ねていることが多いです。

また、全世界株式、先進国株式は「MSCI○○」という指数をベンチマークとしているものが多く見受けられます。この指数は日本を除いた先進国の平均株価として扱われています。

①ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

出典:ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド(外部サイト)

②三菱UFJ国際-eMAXIS Slim 先進国株式インデックス

出典:三菱UFJ国際-eMAXIS Slim 先進国株式インデックス(外部サイト)

出典:三菱UFJ国際-eMAXIS Slim 先進国株式インデックス(外部サイト)

(5)新興国株式

この項目で紹介する中で最もハイリスクハイリターンと言えるのが新興国株式です。

新興国の株価は自国の経済・景気状況に影響を受けやすいことはもちろん、アメリカや欧州の金融政策によって政策金利の変動や自国通貨価値の変動が大きく起きるため、様々な変動要因があります。

人口の増加が激しく、経済の成長も期待できるものの、その基盤は盤石ではなく、マーケットが弱気になったときには売られやすいです、リスクをとりながらもリターンを狙いたい方向けの商品です。

①三菱UFJ国際-eMAXIS Slim 新興国株式インデックス

出典:三菱UFJ国際-eMAXIS Slim 新興国株式インデックス(外部サイト)

②SBI-SBI・新興国株式インデックス・ファンド (愛称:雪だるま(新興国株式))

出典:SBI-SBI・新興国株式インデックス・ファンド(外部サイト)

(6)国内債券

国内債券は国内株式に比べ、各段にリスクが下がります。国債は国の借金ですが、デフォルト(債務不履行)が起きない限りは元本保証がされるため安全性が高くなっているためです。過去の騰落を見ると分かりますが、年で+0.x%~1%程度の利回りとなっています。

債券はいわゆる安全資産と呼ばれていますが、リスクヘッジとして有効だと言えるでしょう。他の金融商品でリスクを取りつつも、債券で最低限の利益は確保しておく、といったようなかたちです。

①三菱UFJ国際-eMAXIS Slim 国内債券インデックス

出典:三菱UFJ国際-eMAXIS Slim 国内債券インデックス(外部サイト)

②ニッセイ-<購入・換金手数料なし>ニッセイ国内債券インデックスファンド

出典:ニッセイ-<購入・換金手数料なし>ニッセイ国内債券インデックスファンド(外部サイト)

(7)全世界債券

債券の利回りはその国の政策金利によって決まるところが大きくなっています。

基本的に新興国は政策金利が高く、先進国は低く、となっていますが、ここ数年ではアメリカの政策金利引き上げ政策により米国債券の利回りも上昇してきています。

出典:2021年 - 各国政策金利 (マネックス証券)(外部サイト)

基本的には上記の政策金利が高い国ほど債券金利も高い、と考えて頂いて大丈夫です。2018年、アメリカ国債の利回りが大きく上下に動意したことがマーケット全体の話題となったように、今後株式市場と同レベルに注目が集まりやすいのが債券市場です。

①ニッセイ-<購入・換金手数料なし>ニッセイ外国債券インデックスファンド

出典:ニッセイ-<購入・換金手数料なし>ニッセイ外国債券インデックスファンド(外部サイト)

②三井住友-三井住友・DC外国債券インデックスファンド

出典:三井住友-三井住友・DC外国債券インデックスファンド(外部サイト)

(8)先進国債券

先進国債券にあたるのが先ほども触れたアメリカ、欧州、日本といった国々の債券です。

米国と欧州が政策金利引き上げに動く一方で日本の中央銀行はまったく動かない状況で、その金利差はここ数年で大きく開きつつあります。

組入れ上位には金利高が目立っているアメリカ国債が組み入れられているものが多いです。

①One-たわらノーロード 先進国債券

出典:One-たわらノーロード 先進国債券(外部サイト)

②ニッセイ-<購入・換金手数料なし>ニッセイ外国債券インデックスファンド

出典:ニッセイ-<購入・換金手数料なし>ニッセイ外国債券インデックスファンド(外部サイト)

(9)新興国債券

新興国債券のインデックスファンドはこれまでのものと比べると人気が落ち、種類も少なくなっています。

先進国債券の方がリターンが高く、かつかかる手数料も低いケースもあるのでそちらと比較してから購入を考えるのも悪くないでしょう。

新興国債券に限らず、ファンドを選ぶ際のポイントは「信託報酬(投資信託保有中にかかる手数料)」の低さです。

かかるコストは低く、リターンは高くというのがもちろん理想ですから、リスクリターン両方を意識したうえで投資先を決めたいですね。

①大和-iFree 新興国債券インデックス

出典:大和-iFree 新興国債券インデックス(外部サイト)

②三菱UFJ国際-eMAXIS新興国債券インデックス

出典:三菱UFJ国際-eMAXIS新興国債券インデックス(外部サイト)

(10)日本リート

REIT(リート)とは「不動産投資信託」と呼ばれるものです。

不動産投資には一般的に数千万~程度の投資資金が必要となりますが、リートであれば少額から不動産への間接投資が可能となります。

こちらもインデックスファンド同様、個人投資家から資金を集め、プロのファンドマネージャーがその資金で不動産への投資を行い利益を出す、といったかたちになります。

リートは株式同様に上場型のものもあり、そちらと比較検討してみるのもよいでしょう。

①明治安田-明治安田J-REIT戦略ファンド(毎月分配型)

出典:明治安田-明治安田J-REIT戦略ファンド(毎月分配型)(外部サイト)

②明治安田-ノーロード明治安田J-REITアクティブ

出典:明治安田-ノーロード明治安田J-REITアクティブ(外部サイト)

■先進国リート

先進国リートの多くは「S&P先進国REIT指数」をベンチマークとして設定しています。

先進国リートも先進国債券と同じく、殆どがアメリカのリートを対象としているのが大きな特徴です。リート全体の特徴として、値上がり益(キャピタルゲイン)よりも分配金(インカムゲイン)を重視しているという点が挙げられます。

③ニッセイ-<購入・換金手数料なし>ニッセイグローバルリートインデックスファンド

出典:ニッセイ-<購入・換金手数料なし>ニッセイグローバルリートインデックスファンド(外部サイト)

④One-たわらノーロード 先進国リート

出典:One-たわらノーロード 先進国リート(外部サイト)

インデックス投資 失敗しない方法

ここからはインデックス投資をどうやったら成功させられるか、について見ていきましょう。

インデックス投資家たちの多くは長期投資・積立投資をモットーとしており、毎月一定額を買い付ける「ドル・コスト平均法」を用いてインデックス投資を行っています。

例えばNYダウの10年チャートを見てみると、途中で少し下がっている部分はあるものの、順調に右肩上がりで10年間を推移していることが分かります。

(2021年3月 NYダウ10年チャート)

出典:日経新聞(外部サイト)

心理学的に人間は「利益確定は早く、損失確定は遅く」という性質を持っているのですが、インデックス投資の場合は一生持ち続けるような感覚で資産運用を行うため、相場の下落局面が来てもロスカットはせずにむしろ買い増しのチャンスとして見る人も多く存在します。

買い下がりはもちろん悪い方向に働くこともあるのですが、キャッシュを用意しておき、「上がったら売る、下がったら買う」という姿勢を持っておくことは投資において大事なスタンスだと言えるでしょう。

成功、失敗の定義は難しいですが、数年後~数十年後に運用資産がプラス、安定した年利を出せることを一定の成功と捉えるのであれば、ここまで書いてきた長期視点、そして資金投入のタイミングが重要となるでしょう。

株式投資も大底を狙って買い付けを行い、そこからの上昇を待つというのは有効な戦術です。

実際に2008年のリーマンショック、2020年のコロナショックの株価暴落をチャンスと見て購入、数年寝かしておくだけで相当のリターンが出たのは事実です。

同様にインデックス投資も暴落時に資金を投入でき、そこからの反発を狙えれば大きなリターンを狙えるチャンスが高まります。

ただ、「失敗しない」、つまり損失を限定するという視点を強く持つのであれば、一定期間ごとに一定額を買いつける方法が最も安定的です。

インデックス投資家の中には「指数は下がっても長期的に見れば元に戻る」という考えが多いですが、その前提が100%正しいのであれば定期的な買い増しは必勝法であると言えます。

しかし、投資に必勝法(聖杯)はそう存在しません。景気サイクルにより下げ相場が長くなるというシーンが今後発生することも十分考えられますし、その間はむしろキャッシュポジションの方が資産の目減りをなくせるというメリットも存在します。

「投資の精度をいかに高めるか」というのはどんな投資家にとっても共通の課題ですが、安定策をとれば失敗のリスクは減るものの、もちろん例外もあるということは頭に置いておきたいです。

インデックス投資 メリット・デメリット

(1)インデックス投資のメリット

①信託報酬が低い

インデックスファンドと対にあるのが「アクティブファンド」で、アクティブファンドはポートフォリオに組み入れる銘柄を調査し、指数を上回るようなパフォーマンスを目指すという特徴を持っています。日本でいうと「ひふみ投信」がここ数年で一気に有名になりました。インデックスファンドはそういったアクティブファンドに比べ信託報酬等の手数料が低いのがメリットで、余計なコストを削減することが可能です。

②少ない資金から分散投資を行える

何度か書いてきたように、実際に日経平均銘柄やTOPIX構成銘柄を広く買い付けようとすると大きな資金が必要となります。しかし、インデックスファンドであれば少額からそれらの銘柄に間接的に投資を行うことが出来ます。また、低額資金であれば積み立てを行うことも可能ですので、長期投資にも向いていると言えます。

③アクティブファンドの成績を上回る場合も?

信託報酬高め、積極的にリターンを狙いにいくアクティブファンドは常にインデックスファンドのパフォーマンスを上回る、と思われがちですが、実際のデータではそうでもないようです。

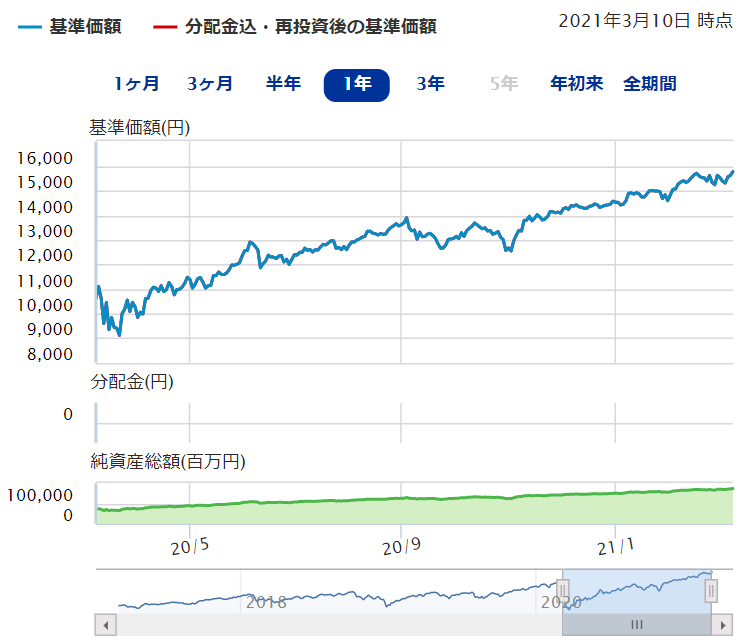

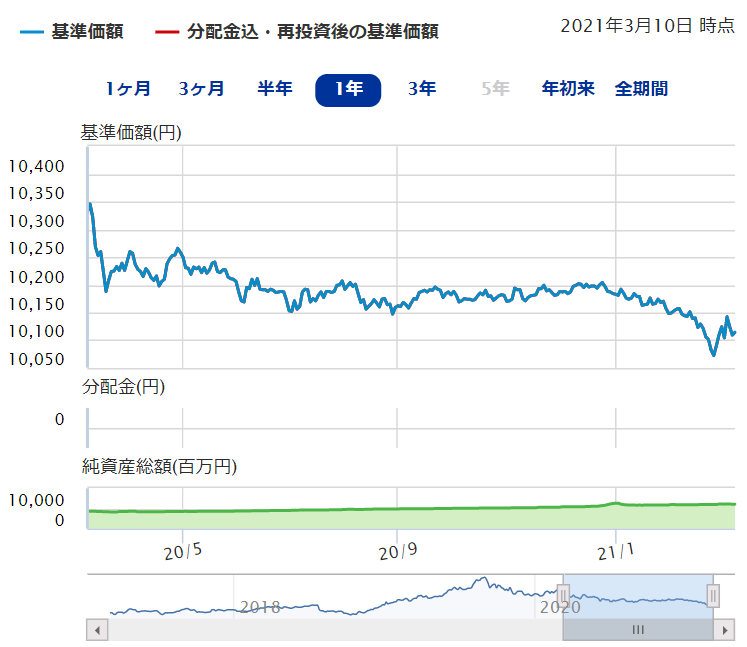

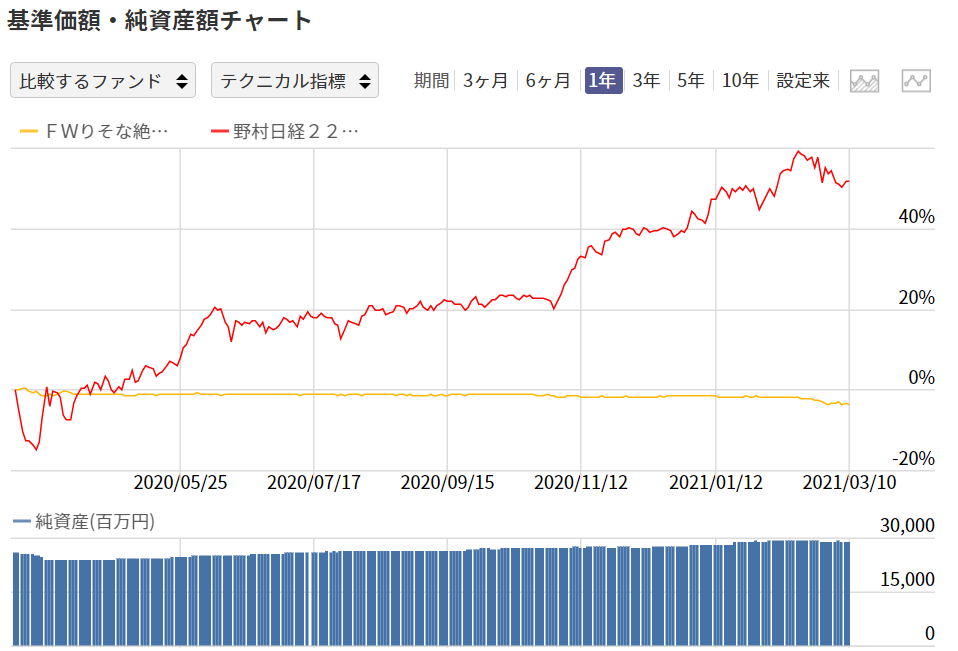

出典:みんかぶ投信(基準価額・純資産額チャートの推移)(外部サイト)

上記チャートは、りそなアセットマネジメントの「FWりそな絶対収益アクティブファンド」と三井住友トラスト・アセットマネジメントの「日経225インデックスe」を比較したものになります。

どの時点での成績を切り取るのかにもよりますが、インデックスがアクティブを上回る場面も存在することが分かります。

インデックスはどちらかというとコツコツ地味に、というイメージなのですが、ウサギとカメの童話のようにコツコツが重要である場合も多いということです。

(2)インデックス投資のデメリット

①短期間で大きなリターンを得られるわけではない

アクティブファンド、そして個別株式への投資であれば数か月で数十パーセントのリターンを得ることはそう難しくありません。企業分析はその分必要とはなりますが、それに見合ったリターンが得られれば問題はありません。インデックスファンドは指数連動のものが多いため、年に数回あるかどうかの暴騰・暴落が起きるシーンでしか大きく動くことはありません。ただ、何回か見てきたチャートのように、数年~数十年単位であれば右肩上がりである場合が多くなっています。

投資商品はどれも一長一短ですので、デメリットは理解し受け入れながら冷静な投資を行いたいですね。

②あくまでもほったらかしの投資

インデックス投資をはじめとした投資信託への投資は、「プロへおまかせ」という考えのもとに行われる投資です。また「これまで右肩上がりだったのだから、今後も一時的に下がっても元に戻って再び上昇」というのもやや思考停止状態なような気もします。インデックス投資であっても、株式市場・債券市場に関するニュースにはアンテナを立て、相場環境に応じて柔軟な姿勢を持つ必要があるでしょう。

インデックス投資 ポートフォリオのつくりかた

投資において大事なのは「分散投資」。「タマゴはひとつのかごに盛るな」という投資格言があるように、様々な商品を組みあわせながらリスク・リターンを考えていくことが大事です。

「2、インデックス投資 10の投資先」で触れた、それぞれの投資商品の特徴を考えながら自らのポートフォリオを形成していきましょう。

ここで役に立つのは、シミュレーションサイトの利用や他の投資家・ファンドのポートフォリオを参考にしてみることです。

(1)モーニングスター 目標金額に必要な利回りでポートフォリオを組む

出典:モーニングスター 目標金額に必要な利回りでポートフォリオを組む(外部サイト)

出典:モーニングスター 目標金額に必要な利回りでポートフォリオを組む(外部サイト)

モーニングスターのこのサービスでは、今後の積み立てシミュレーション、またそれにあった投資信託をチェックすることが可能です。

提示された投資信託をもとに、商品の性質が似ているものを選び、ポートフォリオバランスを整えてみるとよいでしょう。

(2)三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

出典:三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)(外部サイト)

「2、インデックス投資 10の投資先」では軽くしか触れなかったのですが、株式・債券・リートを国内外でバランスよく組入れた投資信託があります。

8資産均等型とあるように、それぞれの商品を12.5%ずつ組み入れているのが大きな特徴です。

「目論見書」をチェックするとこのファンドの情報を見ることができますが、これを参考に国内株式インデックスを増やす、債券を増やす...といったようなポートフォリオ全体のリバランスを考えてみるとよいでしょう。

(3)GPIF 基本ポートフォリオの考え方

GPIF 基本ポートフォリオの考え方(外部サイト)

GPIF 基本ポートフォリオの考え方(外部サイト)

日本の年金を運用する、GPIFのポートフォリオバランスを見ることが出来ます。

株式:債券の割合は50:50とイーブンとなっており、以前より株式の割合が増えたことが話題になりました。

債券がよいか、株式がよいか、というのは今後の相場環境がどうなるかを考えて選ぶほかないのですが、考えるのが難しい...という場合は、先に挙げたバランス型に投資をしながら相場に関する学習をして知識を身に着けていくとよいでしょう。

インデックス投資 ブログ

ここからはインデックス投資を行っている個人投資家のブログを紹介していきます。

実際に資金を築いている人がどのような考えを持っているのか、どんなポートフォリオなのかを学ぶことは非常に重要です。

ロールモデルを見つけられることもありますし、またインデックス投資以外の知識も身につくような内容のブログが多くなっていますので、是非ご覧になってみてください。

(1)1億円のポートフォリオ

出典:1億円のポートフォリオ(外部サイト)

様々なインデックスファンドについて広い知見で記事が書かれています。更新頻度が高いのも特筆すべき点でしょう。

下落相場での考え方、上昇相場での懸念点など、深い視点から相場を眺めたうえでの投資を行っており、非常に学ぶ点が多いです。

(2)40代でアーリーリタイアしたおっさんがたわら先進国株でベンツを買うブログ

出典:40代でアーリーリタイアしたおっさんがたわら先進国株でベンツを買うブログ(外部サイト)

色々な投資信託をウォッチし、実際に投資を行いながら資産を堅実に増やしていっている方のブログです。

この記事で紹介しきれなかったインデックスファンドの名も挙がっており、知識を増やしたい方に一読を勧めたい内容となっています。

(3)投信で手堅くlay-up!

出典:投信で手堅くlay-up!(外部サイト)

記事数が非常に多く、このブログを読むことでインデックス投資以外にも様々なマネーリテラシーを身に着けることが出来るでしょう。

積み立て投資の重要性を説いており、インデックス投資を考えるかたは必読のブログです。

まとめ

さて、ここまでインデックス投資とは、から始めその特徴やメリット・デメリットなどについて見てきました。

投資において大事なのは長期視点とウォーレン・バフェットも似た言葉を残していますが、インデックスファンド投資はその長期投資の中でも王道の投資方法と言えるでしょう。

すぐに利益を出す意識ではなく、長期でコツコツと堅実に、が投資においては重要な概念となります。

着実に積み上げを行っていきながら、投資に触れる回数を増やし、資産運用を行っていきましょう。