「せっかく投資するなら数%ではなく大きな利益を得たい」と一度は考えたことはありませんか?

そんなことを考えていくと現実的なラインとして利回りが2ケタに乗る「年利10%」程度を目指すことになるでしょう。

ただし、年利10%となると、運用する商品はある程度絞らなければなりません。では、どんな商品が候補に挙がるでしょうか?

そこで、本記事では年利10%を目指すときに検討したい5つの商品をご紹介します。

年利10%を目指すなら検討すべき商品5選

年利10%を目指す場合、運用商品はなんでもいいとはいえません。以下のような低リスク商品は10%に届かない可能性が高いため選択肢から除外しましょう。

- 銀行預金

- 債券(特に国債など格付けが高いものは低リターン)

年利10%を目指す場合はある程度リスクを取らなければなりません。本記事では以下5つの商品をおすすめします。

- ヘッジファンド

- 投資信託

- 株式

- FX

- 暗号資産(仮想通貨)

概要を以下にまとめました。「リターン」と「リスク」は代表的と考えられる商品を選んで算出(あるいは引用)していますが、実際の数値は銘柄ごとに異なります。あくまで参考にとどめてください。

| リターン(年率) | リスク(年率) | 概要 | |

|---|---|---|---|

| ヘッジファンド | 25.33% | 7.83% | 私募型ファンド。「売り」を用いた高度な運用戦略を取り、相場の影響を受けにくい収益を目指す。 数値は「株式ロングショート戦略」を取る、ヘッジファンドの直近1年のパフォーマンス(2021年7月末時点)。 |

| 投資信託 | 6.00% | 18.50% | 公募型ファンド。原則「買い」だけ行い、市場平均を超えるリターン、または市場平均と一致するリターンを目指す。 数値は「国内株式型」の直近5年のパフォーマンス(2020年12月末時点)。 |

| 株式 | 8.98% | 31.60% | 個別の株式。比較的値動きが大きいがリターンも期待できる。時価総額が小さいほどリスクが大きい傾向にある。 数値は「トヨタ自動車」の直近5年のパフォーマンス(2021年8月末時点)。 |

| FX | 1.23% | 9.76% | 海外の通貨。「買い」のほか「売り」から取引を始められる。自己資金の最大25倍の取引が可能。 数値は「米ドル/円」をレバレッジなしで「ロング(買い)」した場合の直近5年のパフォーマンス(2021年8月末時点)。 |

| 暗号資産(仮想通貨) | 141.50% | 86.09% | ブロックチェーン技術による改ざん不可能なデジタルデータ。大きな値動きが特徴。 数値は「ビットコイン」の直近5年のパフォーマンス(2021年8月末時点)。 |

それぞれの商品について詳しく確認しましょう。

ヘッジファンド

「ヘッジファンド」は投資家に代わって資産運用を行う運用会社です。一般的な運用会社(投信会社)とは、「私募型」と「絶対収益の追求」という点で異なります。

「私募型」は投資家を限定して募るという意味です。投資家を広く募集する「公募型」と異なり、銀行や金融機関では販売されていません。資金を預ける場合はヘッジファンドに直接申し込む必要があります。最低投資額は1,000万円以上求められることが多いでしょう。

「絶対収益の追求」は相場の影響を受けない収益を目指す運用方針を指します。「売り」取引も併せて行うことで、相場が上下どちらに動いても収益機会を残せる点が強みです。

年利10%を狙う場合、ある程度積極的な運用戦略を取るヘッジファンドを選ぶ必要があるでしょう。「株式ロングショート」や「イベント・ドリブン」などが考えられます。

面談等を通し、出資前にヘッジファンドの運用戦略について把握しておきましょう。

投資信託

ヘッジファンドに似ていますが、投資信託は「公募型」のため金融機関で幅広く流通しています。金融機関によっては100円から購入できるでしょう。

投資信託で年利10%を狙う場合、債券の組み入れ比率が小さい銘柄を選びましょう。債券は利回りが低いため、債券を組み入れた投資信託も一般にリターンが低下します。商品数が多いため、選択には時間を要するかもしれません。

上述した「ヘッジファンド」と「投資信託」は運用をプロに任せる商品です。次からは自分で運用する商品を紹介します。

株式(国内&海外)

個別の株式に投資する方法です。国内のほか海外の株式にも投資できます。

ヘッジファンドや投資信託はいくつかの銘柄に分散投資しているため、リスクは下がります。逆に株式のように、少数あるいは1つの銘柄に絞ることでリスクは高まりますが、より高いリターンが期待できるでしょう。

FX

海外の通貨に投資する方法です。「米ドル/円」のように2つの通貨を組み合わせた「通貨ペア」の売買を行います。「ロング(買い)」と「ショート(売り)」ができるため、相場の上下トレンドに関係なくいつでも利益機会があります。

ただし、個別の通貨ペア自体にそう大きな値動きはありません。特に先進国同士の通貨ペアはその傾向が強いです。年利10%を目指す場合、ある程度「レバレッジ」をかける必要があるでしょう。

レバレッジとは自己資金以上の取引をできる仕組みです。例えば自己資金100万円を用意するとき、レバレッジ10倍なら1,000万円分の取引ができます。1%のリターンを得るとき、前者は1万円ですが後者なら10万円です。1%のリターンを実質10%の利回りにすることができました。

レバレッジは最大25倍まで可能ですが、倍率が高すぎると過度なリスクになるため注意しましょう。

暗号資産(仮想通貨)

暗号資産は技術的に改ざんを不可能にしたデジタルデータです。ネットワーク参加者同士で監視し合い、不正な取引を排除する「ブロックチェーン技術」により正確性が担保されています。以前は「仮想通貨」と呼ばれていましたが、2020年5月の資金決済法改正に伴い暗号資産へと呼称変更されました。

暗号資産は専用の取引所で売買されていますが、非常に大きな値動きに特徴があります。資金の一部だけ投じても年利10%を十分狙えるでしょう。反対に資産の全部を投じるとリスク過多が考えられます。

年利10%程度なら、暗号資産は資産の一部にとどめておくようおすすめします。

年利10%の資産運用シミュレーション

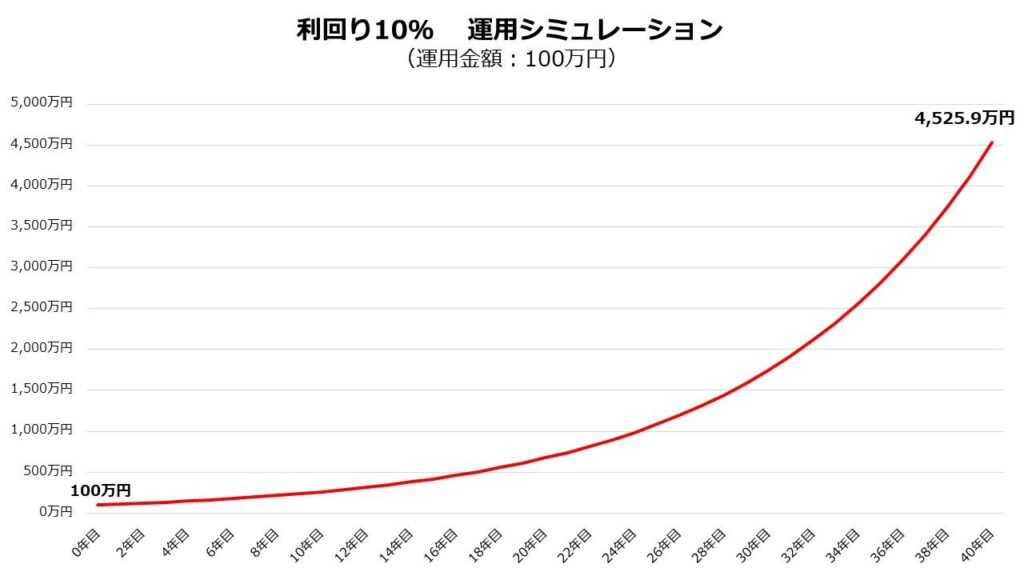

年利10%で運用を行うと資産をどれくらい増やせるのでしょうか。以下は100万円で運用したときのシミュレーションです。指数関数的に増えていき、40年目では4,500万円を超えました。

![]()

この計算を行うときは「終価係数」を用いると便利です。「一定の利回りで運用したとき資産がいくらになっているか」を簡単に計算できる数値です。

年利10%の終価係数を以下にまとめました。例えば100万円を10年間運用する場合、100万円×2.5937=259.37万円となります。

- 5年:1.6105

- 10年:2.5937

- 15年:4.1772

- 20年:6.7275

- 25年:10.8347

- 30年:17.4494

- 35年:28.1024

- 40年:45.2596

終価係数で目標金額を割ることで「どれくらいのお金を運用すればいいか」も計算可能です。例えば10年で1,000万円に到達したいとき、1,000万円÷2.5937=385.56万円となり、概ね400万円程度の運用資産が必要だと導かれます。

年利10%に必要な月利は?

運用スタイルによっては月利で考えたほうがいいかもしれません。短期売買で毎月の利回りが変動する場合などに、月利を知っておけば短期的な目標が立ち計画的な運用ができるでしょう。

年利10%に必要な月利は10%÷12カ月で0.84%です。利益に連続性があるなら10%の1/12乗で0.8%程度と計算できますが、銘柄の入れ替えなどで月ごとの利益が独立する場合は単純平均の0.84%を目標とすべきでしょう。

年利10%を目指す場合の注意点

年利10%を目指す場合は以下3点に注意しましょう。

- 年利10%を目指す目的を明確にする

- 余裕資金で行う

- 分散投資を心がける

それぞれ解説します。

年利10%を目指す目的を明確にする

まず、そもそもなぜ10%の利回りが必要なのか冷静に自問しましょう。

年利10%は決して低い目標ではありません。低リスク商品のほとんどは候補から除外され、リスクの高い商品も選択肢に入れる必要があります。

上述した終価係数も利用し、年利10%が必要かどうか逆算してみましょう。例えば20年後に老後資金2,000万円を用意したいとき、運用できる資金が300万円程度なら年利10%が必要です(300万円×終価係数6.7275=2,018.25万円)。しかし、運用資金が1,000万円あるなら年利10%もいりません。この場合、年利3.53%程度で達成できます。

まずは目標金額を定め、そこから「自分にとって必要な利回り」を逆算するようおすすめします。

余裕資金で行う

すべての投資にいえることですが、必ず余裕資金で行うようにしましょう。投資には必ずリスクがあるため、失うことができないお金の運用は絶対に避けるべきです。

リスクにさらせない資金(例えば生活資金)は銀行預金などに確保しておき、運用資金と明確に区分しておくといいでしょう。

長期投資を前提に行う

資産運用は、基本的には長期投資を前提とすべきです。一時的には大きく値動きする商品も、長期的には一定の水準に収束します。リターンが安定しやすいため、できるだけ長期投資を行いましょう。

ただし、「FX」のようにレバレッジをかけている商品、また「個別の株式」や「暗号資産」など値動きが大きい商品の場合、長期の放置は危険なケースもあります。事前に売却ルールを定め、必要に応じて短期売買も行いましょう。

分散投資を心がける

1つの資産に集中投資せず、分散投資を心がけましょう。本記事で紹介した「FX」「個別の株式」および「暗号資産」は集中投資が可能ですが、リスクが高くなるため注意が必要です。

なお、「ヘッジファンド」および「投資信託」は基本的に運用会社が分散投資しています。複数銘柄の管理に自信がないときはこれらで運用するといいかもしれません。

まとめ

本記事の内容を以下にまとめます。

- 年利10%を目指せる低リスク商品はない

- 運用を任せるなら「ヘッジファンド」もしくは「投資信託」

- 自分で運用するなら「株式」「FX」「暗号資産」

- なぜ年利10%が必要なのか自問することも大切

- 年利10%を目指すなら長期&分散投資を前提に

年利10%を目指す場合、銀行預金といった低リスク商品は候補から除外されます。プロに運用を任せたいなら「ヘッジファンド」もしくは「投資信託」を選びましょう。自分で本格的な取引を行いたいなら「個別の株式」か「FX」また「暗号資産」が候補となるでしょう。

年利10%を目指す運用を始める前に、なぜ10%もの利回りが必要なのか冷静に考えることは非常に重要です。目標から逆算すると、もっと低い利回りでも達成できるかもしれません。

自問の結果、「自分には年利10%が必要だ」と自覚できた場合、本記事で紹介したような商品で運用を行いましょう。その場合も長期投資と分散投資を前提にするようおすすめします。