国内で最も有名な投資信託の1つ「ひふみプラス」。資産運用を行う多くの方が名前を聞いたことがあるでしょう。良好な運用実績を持ち、TVでも取り上げられるほど人気ファンドです。

好成績を残しているなら興味が出ますが、多くの方の興味は「今後どうなるのか」にあると思います。

本記事ではひふみプラスの運用の特徴をご紹介し、今後についても解説します。

ひふみプラスの概要

ひふみプラスの概要を確認しましょう。

公募型アクティブファンド TV放送で人気化

ひふみプラスは独立系運用会社「レオス・キャピタルワークス」が運用する公募型アクティブファンドです。

好調な運用成績が話題で、特に2017年2月のTV放送をきっかけに人気に火が付きました。運用額(純資産総額)は2021年5月14日時点で4,400億円超。平均は約240億円なので、同ファンドがいかに人気かわかりますね。

| ひふみプラス (2021年5月14日時点) | 投資信託全体の平均 (2021年3月末) |

|---|---|

| 4,426.48億円 | 235.11億円 |

参考:投資信託全体の平均は投資信託協会「投資信託の概況(2021年3月)」

※公社債投信除く

補足2:公募型とは

「公募型」は投資家を広く集められる商品を指し、銀行や証券会社で誰でも購入することができます。対して「私募型」は投資家を限定して集めるため、一般的には流通していません。

補足3:アクティブファンドとは

「アクティブファンド」は「ベンチマーク(運用目標のこと)」を上回る運用成績を目指す投資信託を指します。ひふみプラスは「TOPIX(配当込み)」を主なベンチマークとしています。

対して「インデックスファンド」はベンチマークと一致するよう運用します。

投資対象

ひふみプラスの主な投資対象は日本株式と海外株式です。比率は日本株の方が多く、2021年4月末では約8割が日本株式、約1割が海外株式となりました。

| 日本株式 | 83.06% |

|---|---|

| 海外株式 | 12.83% |

| 海外投資証券 | 1.01% |

| 現金等 | 3.11% |

組み入れ銘柄

ひふみプラスの具体的な銘柄は以下の通りです。

| 組み入れ比率 | 概要 | |

|---|---|---|

| マイクロソフト(米) | 1.63% | 世界最大のソフトウェア会社 |

| SHIFT(日) | 1.40% | ソフトウェアのテスト業務を受託 |

| ソニーG(日) | 1.29% | 電機機器や金融、エンタメ事業大手 |

| エイチ・アイ・エス(日) | 1.27% | 旅行大手 |

| ショーボンドHD(日) | 1.25% | 道路などのインフラ補修・補強大手 |

| 東京応化工業(日) | 1.22% | フォトレジスト製造世界首位 |

| ミライトHD(日) | 1.20% | 通信工事大手 |

| 川崎重工業(日) | 1.19% | 総合重機やバイクの製造大手 |

| あいHD(日) | 1.18% | 防犯システム大手 |

| アマノ(日) | 1.16% | 勤怠管理システム国内首位 |

運用戦略

ひふみプラスはアクティブファンドなので、ベンチマークを超える運用成績を目指さなければなりません。したがって好成績を残せる運用戦略が大切です。

ひふみプラスの運用戦略のポイントは以下の2点です。

- 割安銘柄へ長期投資

- 現金比率を高めることがある

ひふみプラスは定性・定量の両方面から調査し、長期的な将来価値に対して株価が割安と考えられる銘柄を組み入れます。もくろみ通り株価が上昇すればひふみプラスの運用成績もプラスになります。

また、現金比率を高める場合がある点も特徴的です。ひふみプラスは保有株式を売却し、最大50%まで現金比率を高める可能性があります。市場全体が割高になっているときは無理に投資を行わず、柔軟な運用を心がけているようです。

「ひふみ投信」との違い

レオス・キャピタルワークスはもともと「ひふみ投信」というファンドが看板商品でした。ひふみプラスは後からできたファンドです。

ただし、両者の運用は基本的に同じです。どちらもレオス・キャピタルワークスが「ひふみマザーファンド」を通じて運用を行っているためです。

異なる点は「販売窓口」と「運用コスト(信託報酬)」です。違いの比較を以下にまとめました。

| ひふみプラス | ひふみ投信 | |

|---|---|---|

| 運用開始日 | 2012年5月28日 | 2008年10月1日 |

| 運用残高 (2021年5月14日時点) | 4,426.48億円 | 1,421.04億円 |

| 販売窓口 | 各販売会社 | レオス・キャピタルワークスのみ |

| 運用コスト(信託報酬) | 0.858~1.078% | 1.08% |

参考

端的にいうと、「ひふみプラス」の方が「ひふみ投信」より購入しやすく、また安いコストで運用できます。運用内容は同じですから、コストが安い「ひふみプラス」の方が大きな利益を得られるといえるでしょう。

ひふみプラスの運用成績

ひふみプラスの運用成績は以下の通りです。「3カ月」と「6か月」はベンチマークの「TOPIX」を下回ってしまいましたが、そのほかはすべて上回っています。

| ひふみプラス | TOPIX | |

|---|---|---|

| 1か月 | ▲1.71% | ▲2.84% |

| 3カ月 | 2.36% | 5.91% |

| 6か月 | 12.66% | 21.48% |

| 1年 | 36.00% | 32.34% |

| 3年 | 20.62% | 14.61% |

| 設定来 | 406.36% | 219.26% |

設定来ではTOPIXを187.1%上回りました。アクティブファンドとして十分ベンチマークを上回っているといえるでしょう。

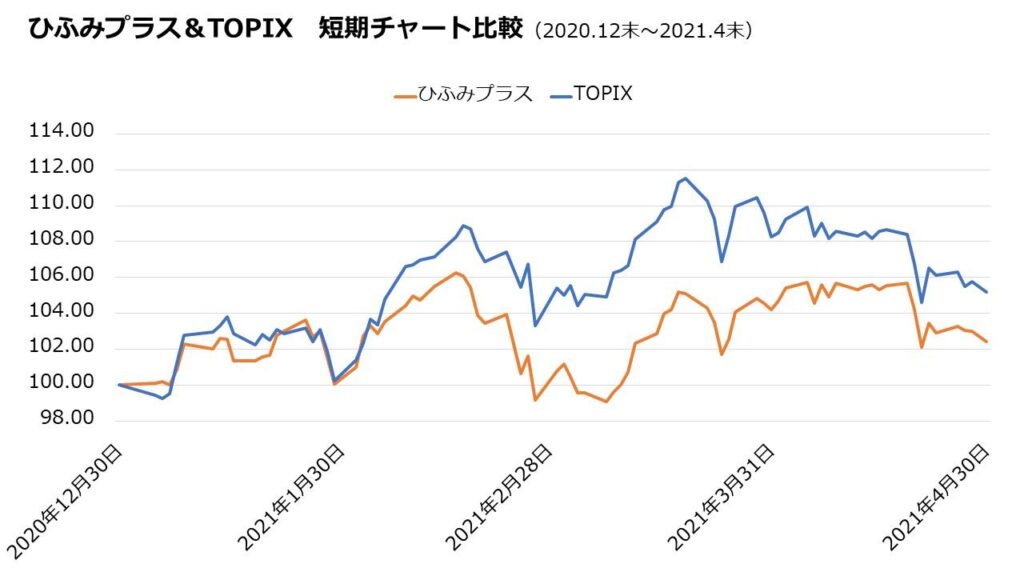

ひふみプラス&TOPIX 比較チャート

ひふみプラスの値動きをチャートでも確認しておきましょう。まずは2021年の値動きをご紹介します。2020年12月末を100とした場合、ひふみプラスとTOPIXの値動きは以下のようになりました。

ひふみプラス&TOPIX 短期チャート比較

1月末以降、TOPIX優位の展開が続いています。この時期ひふみプラスは苦戦したようで、特に2月末~3月中旬ではマイナスになっていました。

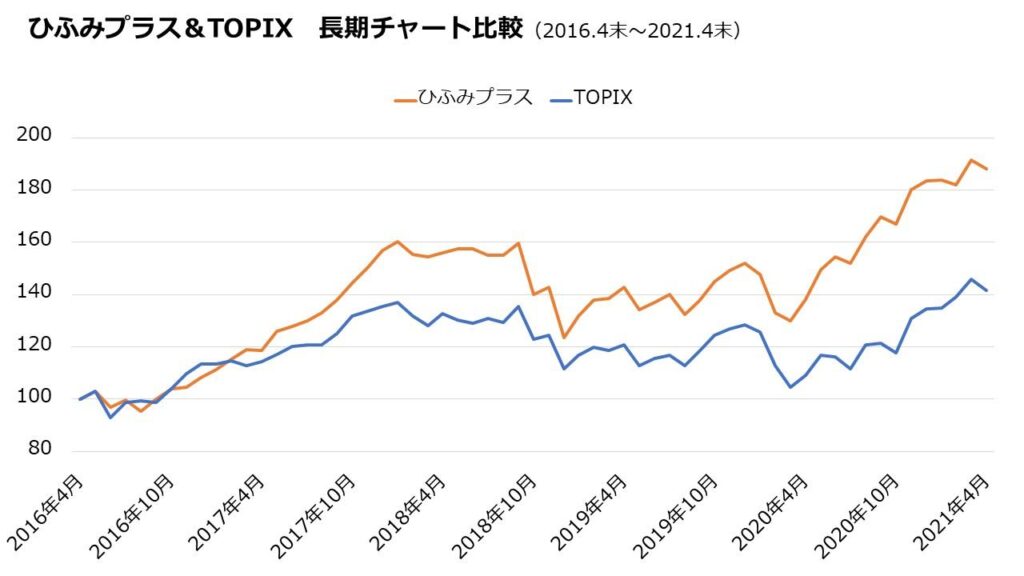

次に比較的長期、過去5年間の値動きを見てみましょう。2016年4月~2021年4月の値動きは以下のようになりました。

ひふみプラス&TOPIX 長期チャート比較

こちらは全体を通し、概ねひふみプラス優位の展開となりました。2021年4月時点ではTOPIXの倍以上の成績を残しています。

ひふみプラスの運用方針は「割安銘柄へ長期投資」です。もともと長期運用がスタイルなので、短期的には成績が悪化することがあっても長期的に資産を成長させる狙いがあります。少なくても過去は実践できたといえそうです。

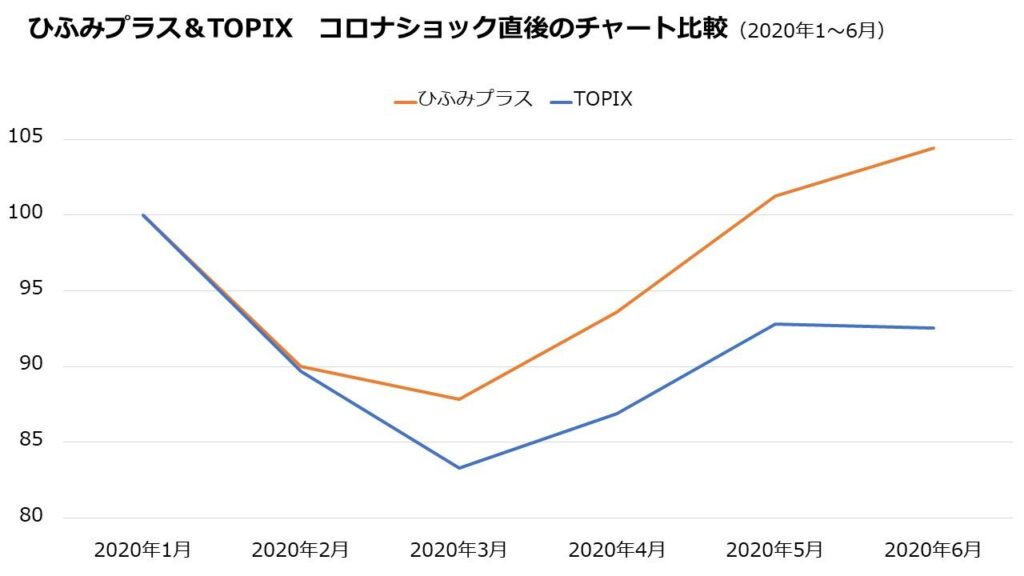

コロナ前の売り抜けが話題に

ひふみプラスは新型コロナウイルスショックで株価が急落する2020年2月、現金比率を急増させたことが話題となりました。前月まで運用資金のほぼすべてを株式で保有していましたが、ひと月で30%以上も現金比率を上昇させました。

| 2020年1月期 | 2020年2月期 | 2020年3月期 | |

|---|---|---|---|

| 現金比率 | 0.70% | 31.20% | 19.30% |

翌月もTOPIXは約7.1%下落しましたが、ひふみプラスは約2.4%の下落にとどまりました。現金比率の上昇が奏功したといえるでしょう。

公募型の投資信託がここまで柔軟な運用を行うのは珍しいです。その後も6月までひふみプラスはTOPIXを上回り続けました。

| 2020.2 | 2020.3 | 2020.4 | 2020.5 | 2020.6 | |

|---|---|---|---|---|---|

| TOPIX | ▲10.3% | ▲7.14% | 4.35% | 6.81% | ▲0.31% |

| ひふみプラス | ▲10.01% | ▲2.40% | 6.54% | 8.22% | 3.10% |

| 差 | 0.29% | 4.74% | 2.19% | 1.41% | 3.41% |

相場の予見性と柔軟な運用はひふみプラスの強みといえるでしょう。

ひふみプラスの今後は?

ひふみプラスの今後はどうなるでしょうか。

株式全体が上昇するなら基本的に好調

ひふみプラスの主要投資対象は国内株式です。国内株式全体が上昇するならひふみプラスも基本的には良好な成績を残すと思われます。

大きな純資産総額がネック

ひふみプラスの弱点をいうなら、大きな純資産総額です。「ひふみマザーファンド」の純資産総額は6,759.66億円(2021年4月末)もあり、かなり大型のファンドといえます。資産の0.1%を投じるだけでも数億円規模の投資となるため、投資対象は大きな資金を吸収できる大型株に限定されます。中小型株では株価が跳ね上がってしまう、または大株主になってしまうなどの問題が出てしまうためです。

ひふみプラスは本来、国内の中小型株が主な投資対象でした。小規模ながら高成長が期待できる株式に投資を行うことで、これまで好成績を実現してきたといえます。

しかし、純資産総額が増えるにつれ国内や米国の大型株の組み入れが増えてきました。組み入れ銘柄数も上昇し続けており、これまでと異なる手法が強いられていると考えられます。

| 2016年末 | 2017年末 | 2018年末 | 2019年末 | 2020年末 | 2021年4月末 |

|---|---|---|---|---|---|

| 133銘柄 | 207銘柄 | 233銘柄 | 240銘柄 | 260銘柄 | 281銘柄 |

大型株への投資や銘柄数が増加しても好成績を維持できるか、懸念材料の1つといえるでしょう。

ひふみプラスの主な販売会社

ひふみプラスは主に以下の金融機関で購入できます。

ひふみプラスが買える銀行(一部)

- イオン銀行

- スルガ銀行

- ソニー銀行

- 千葉銀行

- PayPay銀行

- 三菱UFJ銀行

- 横浜銀行

ひふみプラスが買える証券会社(一部)

- 岡三オンライン証券

- auカブコム証券

- SMBC日興証券

- SBI証券

- GMOクリック証券

- 大和証券

- 野村證券

- 松井証券

- マネックス証券

- LINE証券

- 楽天証券

ひふみプラス以外の有望な公募アクティブファンド

ひふみプラス以外にも有望なアクティブファンドはあります。例えば以下の3本はひふみプラスに負けない運用成績を残しています。

- DIAM新興市場日本株ファンド

- 企業価値成長小型株ファンド

- SBI 日本・アジアフィンテックファンド

各ファンドの運用成績は以下の通りです。

| 1年リターン | 3年リターン(年率) | |

|---|---|---|

| ひふみプラス | 36.00% | 6.45% |

| DIAM新興市場日本株ファンド | 86.84% | 22.94% |

| 企業価値成長小型株ファンド | 86.55% | 31.01% |

| SBI 日本・アジアフィンテックファンド | 76.27% | 19.06% |

※リターンはいずれも2021年4月末時点

DIAM新興市場日本株ファンド

アセットマネジメントOneが運用するアクティブファンドです。主に国内の新興市場の株式に投資をしています。

長期にわたって好成績を残していますが、2016年5月以来新規の募集は停止されています。募集が再開されない限り、残念ながら新たに購入することができません。

企業価値成長小型株ファンド

こちらもアセットマネジメントOne運用のアクティブファンドです。主に日本の小型株30~60銘柄へ投資を行います。コロナショック以降運用成績を伸ばし、大きなリターンを実現しました。

こちらは各金融機関で購入可能です。

SBI日本・アジアフィンテックファンド

SBIアセットマネジメントが運用する投資信託です。国内およびアジアのフィンテック関連銘柄へ投資を行います。こちらもコロナショック以降大きなリターンを実現しました。

まとまった運用資金がある方はヘッジファンドもおすすめ

もしある程度の運用資金を確保できる場合、ヘッジファンドもおすすめです。公募型のファンドにない魅力的な特徴を持っているためです。

公募型ファンドとヘッジファンド(私募)の違い

上述の通り、公募型のファンドは広く投資家を集められます。銀行や証券会社で販売され、原則的には誰でも購入することができます。

投資家を限定して募集するのが私募型で、多くのヘッジファンドは私募型です。したがって広く流通はしておらず、購入(出資)するにはヘッジファンドへ直接問い合わせるか、または専門の仲介業者に依頼する必要があります。

最低投資額にも違いがあります。公募型ファンドは100円から1万円程度で購入できますが、ヘッジファンドは数千万円が一般的です。ヘッジファンドは投資家を広く募集できないため、投資家1人あたりの出資額を大きくしないと十分な運用資金が集まらないためです。

ヘッジファンドの主な運用戦略とは

ヘッジファンドはさまざまな運用戦略を用い利益を獲得しようとします。代表的な運用戦略を以下に紹介します。

| 株式ロングショート | 割安な銘柄には買い(ロング)、割高な銘柄には売り(ショート)を仕掛ける戦略。 相場全体が下落していても売りポジションで利益獲得が期待できる。 |

|---|---|

| アービトラージ | 同一資産が2つ以上の価格で取引される場合、「高値の売り」と「安値の買い」を同時に仕掛ける戦略。 理論上、価格差が必ず利益になる。 |

| イベントドリブン | M&Aなど、価格に重要な影響を与える事象(イベント)に基づき取引を行う戦略。 高い情報収集能力が求められる。 |

ヘッジファンドが行う戦略の共通点は「絶対収益」の追求です。市場の影響を受けない利益を指し、市場がどのような状態であっても上記のような戦略で一定の利益を獲得しようとします。

対して公募型ファンドは「相対収益」を追求します。公募型ファンドは基本的に買いしかできないため、どうしても市場全体が上昇しないと利益の獲得は難しくなります。ひふみプラスが好成績を残せたのも、「そもそも株式市場全体が上昇した」ことが大きいのです。

ヘッジファンドの成績

日興リサーチ社発表の「ヘッジファンド概況(2021年2月)」によると、ヘッジファンドの運用成績の平均は以下のようになりました。

| 1年リターン | 1年リスク | |

|---|---|---|

| 株式ロングショート | 27.84% | 14.12% |

| アービトラージ | 11.85% | 3.62% |

| イベントドリブン | 17.91% | 16.20% |

| (参考)TOPIX | 26.40% | 17.62% |

最も大きなリターンを残したのは「株式ロングショート」で、TOPIXより少ないリスクで大きなリターンを残しました。

「アービトラージ」はリターンが少ないものの、とても少ないリスクとなりました。かなり安定的に収益を獲得できているようです。上記期間中、「イベントドリブン」は苦戦したようです。

上記はあくまで平均です。ヘッジファンドは同じ運用戦略でも、ファンドマネージャーの能力によって運用成績に大きな差が出ることが普通です。出資を行う場合、ヘッジファンドごとに実績や運用戦略を必ずチェックしておきましょう。

関心のある方は下記の記事もご参考ください。

まとめ

本記事の内容を以下にまとめます。

- ひふみプラスは公募型のアクティブファンド

- 割安銘柄への中長期投資&柔軟な現金比率に強み

- 市場上昇なら今後も好調 大きな純資産総額は懸念

- 資金があるならヘッジファンドもおすすめ

ひふみプラスは好成績が評判の公募型アクティブファンドで、銀行や証券会社で購入することができます。割安銘柄へ中長期投資が主な運用戦略で、場合によっては50%まで現金比率を上昇させる柔軟な運用に特徴があります。事実、コロナショック直後には現金比率を急増させ急落を避けた実績があります。

今後も株式市場が上昇する限りひふみプラスも好調だと思われますが、大きな純資産総額は懸念材料です。これまでのような中小型株への投資が難しくなるためです。大型株への投資や銘柄数の増加など、これまでと異なる運用手法を強いられている点に懸念はあります。

代替方法として、ひふみプラス以外にも有望な公募型アクティブファンドはありますが、資金があるならヘッジファンドも選択肢です。さまざまな運用戦略で絶対収益を追求する点は、公募型ファンドにないメリットになるため、是非検討してみてはいかがでしょうか?