長期的な資産運用を行う上で意識することは年利です。

なぜなら、年間でどれくらいの資産が増えるのか分からなければ、何年後までにいくら貯めるといった具体的な目標を決めることができないからです。

年利が極端に高い資産運用はリスクも高い危険性もあるので、注意が必要です。一方で、年利の低い資産運用を続けても資産は思うように増えていきません。

資産運用における年利は、資産を積極的に増やしていきたいという目的があるなら、10%が一つの目安となるでしょう。

この記事では、リスクを考慮した年利10%を期待できる投資方法を紹介していきます。

資産運用における年利(利回り)とは

資産運用における利回りとは「投資金額に対する収益の割合」のことを指し、年利は「年間あたりの利回り」のことを指します。

年利10%であれば、投資金額に対する収益の割合が年間10%であることを示していることが分かります。

しかし、利回りには同じ意味の言葉として間違われやすい言葉があり、投資商品の利回りを確認する際に勘違いをしてしまうことが考えられます。

そこで、間違えやすい「利率」と「パフォーマンス」という言葉と「利回り」の違いについて解説していきます。

利回りと利率の違い

10%の利回りと10%の利率、同じ意味だと考える方もいるかもしれませんが、2つの言葉が示す意味は異なります。

利率は投資商品を運用した際に発生する利息収入のことを指すので、利息以外の収入を含みません。

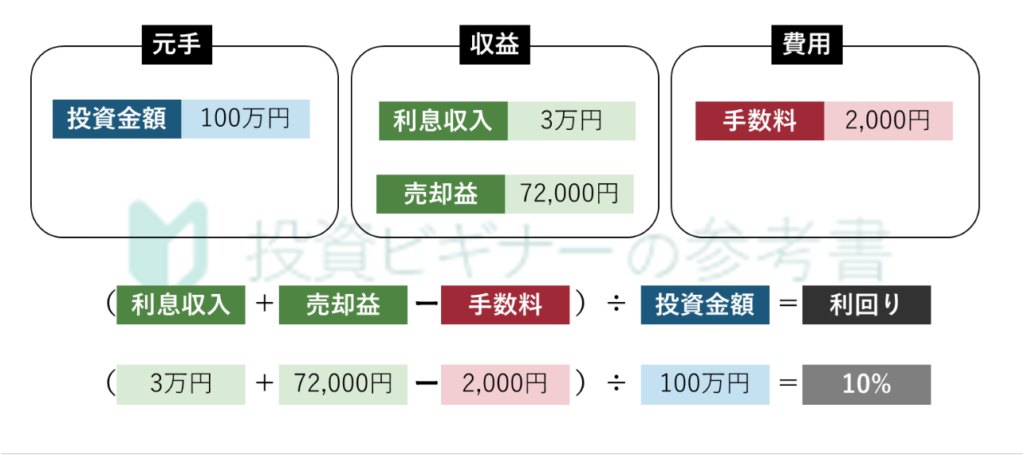

例えば、100万円を投資したときの利息収入が3万円であれば利率は3%になります。

それに対して利回りは、「金融商品の利息収入以外の利益」と「税金や手数料などの運用にかかった費用」も含んだ実質的な収益の割合を求めます。

ただし、税引きをせずに利回りを算出するケースもあるので、必ずしも利回りは税金を含めているわけではありません。

今回は例を分かりやすくするため税金を含めず、実際に利回りを計算すると100万円の投資で3万円の利息が発生し、売却益が7万2,000円発生しました。

しかし、手数料が2,000円かかったとき、利回りは「(3万円+7万2,000円-2,000円)÷100万円=10%」になります。

利率は利息収入以外の収益や費用が発生している場合は、利回りに内包される1つの収益の割合であると覚えておきましょう。

利回りとパフォーマンス

資産運用における利益のことをパフォーマンスと表記することもありますが、パフォーマンスは運用成果や運用実績のことを示します。

パフォーマンスが良い、悪いという表現は成果や実績を見た評価になります。パフォーマンスが良いという評価で気をつけなければいけないのは、何を基準に善し悪しを判断しているかということです。

例えば、日本株の平均指数である日経平均株価に連動した商品と比較して、「この金融商品はパフォーマンスが良い」という評価であれば、市場平均以上の成果が出せているということになります。

相対的に判断されるのがパフォーマンスなので、比較する指数や金融商品によって同じ商品であってもパフォーマンスの善し悪しは変化します。

昨年の利回りが10%の商品があっても、利回りが12%ある商品と比較すれば10%の商品のパフォーマンスは悪いといえるでしょう。

投資商品を選定するには相対的な評価も重要ですが、利回り10%といった実質的な数字を重視して選びたいところです。

資産運用において年利を重視する理由

資産運用において年利を重視する理由は2つあります。

- 複利効果で効率的に資産が増やせるから

- 目標を持って投資がしやすいから

この2つについて詳しく解説していきます。

理由1:複利効果で効率的に資産が増やせるから

資産運用において重要な考え方になりますが、複利という言葉があります。複利とは運用時に発生した利息を次の投資に組み入れて利回りを計算する方法を指します。

反対の言葉には単利があり、こちらは発生した利息を投資額に組み入れず、受け取ることを前提に利回りを計算します。資産運用を長期で続けるなら、単利ではなく複利での運用をおすすめします。

例えば、1,000万円を運用して年利10%で複利運用すると100万円の利益が発生しますが、翌年の利息額は「1,000万円+100万円×0.1=110万円」となり、利息の額が10万円増えていることが分かります。

これを繰り返していくと資産運用の効率は年を重ねるごとによくなっていきます。10年以上の運用を考えるなら圧倒的に効率が良いです。

また、年利が高ければ高いほど複利運用による効率が上昇しやすいので、できる限り年利の高い投資を選ぶことで複利運用の効果を最大化したい狙いがあります。

理由2:目標を持って投資がしやすいから

例えば「10年後までに1億円を貯めたい」という目標がある場合は、参考となる年利が分かればどのように投資をすれば余裕を持って目標を達成できるか分かりやすくなります。

4,000万円を10%の年利で運用すると10年後には「1億374万9,697円」に到達します。10年後までに1億円を貯めるなら4,000万円を用意して、10%の利回りが期待できる投資をすればいいことが分かるでしょう。

このように年利を意識して投資すれば、元手が用意できるかという問題は別として、目標を到達するためにどうすればいいのかが分かりやすくなります。

資産運用を長期でおこなうなら目標を決めて、目標を達成するために必要な年利と投資額を考えておきましょう。

資産運用における年利をシミュレーション

ここからは実際に資産運用における年利の違いで、どれくらい利益の差が生まれるのかシミュレーションしていきましょう。

3%、5%、10%の3つの年利で1,000万円を運用したときの運用満期額を比較しました。

| 年利 | 1年間 | 5年間 | 10年間 | 20年間 |

|---|---|---|---|---|

| 3% | 1030万円 | 1,159万2,740円 | 1,343万9,160円 | 1,806万1,102円 |

| 5% | 1050万円 | 1,276万2,815円 | 1,628万8,942円 | 2,653万2,964円 |

| 10% | 1100万円 | 1,610万5,100円 | 2,593万7,423円 | 6,727万4,988円 |

運用期間が長ければ長いほど年利によって、運用満期額に差が生まれています。1,000万円を5%の運用期間で運用すれば20年で2倍以上になりますが、年利10%で運用すれば10年間で2倍以上になります。

資産運用において年利の差は非常に重要であり、資産を積極的に増やしていくなら年利10%での運用が一つの目安となるのです。

10%を超える年利を継続的に見込むのは難しい

中には10%を超える利回りが獲得できる投資商品もあります。

このような商品はすべてがすべてではありませんが、継続的に利益を見込むのが難しい商品構造をしている場合や、投資詐欺などのリスクもある危険な商品です。

投資のリスクとリターンは比例するので、高い年利を求めれば求めるほどリスクが大きくなります。投資商品のリスクを理解したうえで年利だけで投資判断をすることがないようにしましょう。

年利10%を継続的に達成できる運用をしているのかどうか、これまでの実績なども確認しましょう。また、投資詐欺などの可能性がないかどうか十分に考えながら、年利10%の投資を目指していきたいところです。

目標によって最適な年利は変わる

10%が最適なのはあくまで資産を積極的に増やしたい方に限るので、インフレ対策や老後の資金準備などを考えるなら適性となる利回りは変わってきます。

日本円の年間あたりのインフレ上限は2%なので、3%で運用すると日本円のインフレ率を下回りません。インフレ対策に資産運用するならローリスク・ローリターンでおこなうことができます。

一方で老後の資金準備など目標が20年または30年以上と遠い場合は、年利10%の資産運用ではなく5%の利回りで運用していく選択肢も取れます。

投資のリスクとリターンは比例するので、年利10%の商品にはある程度のリスクが伴います。

資産運用の目標次第では年利を下げても達成できるなら、目安となる年利を下げてリスクを重視して選ぶのもいいでしょう。

年利10%が期待できる資産運用の方法

運用方法や商品の選択によっては、必ずしも年利10%を達成できるわけではありませんが、年利10%も期待できる資産運用の方法を紹介していきます。

- 分かりやすく、年利を期待できるソーシャルレンディング

- 運用方法次第では高い年利が狙える不動産投資

- 年利10%が最も現実的なヘッジファンド

方法1:分かりやすく、年利を期待できるソーシャルレンディング

ソーシャルレンディングは業者を通して企業などにお金を貸すことで利益を得られる投資方法です。債券のように元本を確保した状態で運用ができますが、利回りの高い案件が多いのが特徴です。

利回りは10%を超えるものもあります。ソーシャルレンディングは案件ごとに運用期間と年利が表示されているので年利が分かりやすいです。

注意点

ただし、年利が高ければ高いほどデフォルトのリスクが高くなります。

デフォルトとはお金を貸している企業が債務を履行できず、利息や確保されていた元本の支払いができなくなることを指します。

運用状況によっては必ずしも想定通りの年利で運用できず、最悪の場合は元本割れのリスクがあることも理解しておきましょう。

また、運用状況によっては想定よりも早く運用が終了するケースや、運用期間が長引くケースもあります。

100%表示されている運用期間と年利通りに運用できるわけではありませんが、運用開始時からある程度の利益が得られるのか想定できます。

目標に向けて長期運用するなら年利の高さも条件を満たしているので、候補となるでしょう。

方法2:運用方法次第では高い年利が狙える不動産投資

不動産投資は購入した物件を利用して賃料などを得ることによって、高利回りが期待できる投資方法です。

不動産投資の利回りは普通に運用した場合は5%前後が目安になります。

ただし、不動産投資の利回りは物件の購入時に定められているわけではないので、方法によっては10%以上の高い利回りで運用できるのが不動産投資になります。

例えば、できる限り安く人気のある物件を購入できれば、賃料収入を値上げすることもできるでしょう。

物件の購入費用を含む不動産投資にかかった費用が2,000万円であると仮定して、年間の賃料収入が200万円であれば年利10%を達成しているといえます。

不動産を利用した資産運用は、年利が決まっていないので工夫次第で利回りを高めることは可能です。

ただし、高利回りを追求するあまり、地震や火災などのリスクに備えた保険の加入などを疎かにしてしまうと運用に大きなリスクが伴ってしまいます。

方法3:年利10%が最も現実的なヘッジファンド

ヘッジファンドはまとまった金額を資産運用のプロに預けて代理で運用してもらう投資方法です。商品によっては年利10%程度の高い運用成果を出し続けていることも珍しくありません。

富裕層向けの商品なので、1,000万円程度の資金を用意する必要がありますが、数多くの投資の中でも最も簡単に年利10%を達成できる商品といえます。

ヘッジファンドに投資をするためには、すでにヘッジファンドに投資をしている人や投資助言会社から紹介を受けるか、ヘッジファンドを運用している会社に直接連絡する方法があります。

ヘッジファンドの中には完全紹介制のものあるので、紹介を受けなければ投資できない商品もあります。

資金の用意を含めて投資のハードルが高いですが、資金さえあるのなら日本のヘッジファンドの運用会社に連絡して投資をする方法がおすすめです。

運用会社から話を聞いて、これまでの運用実績や投資商品のリスクについて把握したうえでヘッジファンドへの投資を検討してみましょう。

安定しにくいが年利10%を目指せる資産運用

最後に安定して年利10%で運用するのは難しいですが、少額から投資可能で短期的な利益も狙えるリスクを伴う投資方法をご紹介します。

余裕資金が少額しかない中で高い利回りを目指したい方は、下記2つの投資のリスクを理解したうえで始めるようにしましょう。

- 株式投資

- FX

株式投資

株式投資は企業が発行した株券を購入して、株券の価値が上昇することや、株券を持つことで得られる権利によって利益が得られる投資方法です。

株式投資で期待できる配当金利回りは3~5%程度で、高くても配当金だけで10%を狙える銘柄はほとんどありません。ただし、株価の値上がりも含めた利回りを考えるなら10%の利回りが目指せるでしょう。

デイトレードなど、積極的に売買を繰り返すなら最終的に年利が10%以上に落ち着くことも考えられます。

売却益で高い利回りを目指すか、堅実な利回りを求めるか

株式投資で利回りを得る方法には、長期投資で配当収入を得ながら長期的な値上がりを期待するか、短期的な取引を繰り返して売買差益による利回りを高めることがあげられます。

配当収入を得る場合は、配当利回りだけでなく長期的に企業が成長していくかどうかも考えなくてはなりません。

配当利回りが8%あっても、毎年株価が下落することがあっては意味がなく、配当が減少するリスクも考えられます。

デイトレードや短期的な取引で利回りを上げるなら10%どころか、20%以上の高い利回りも場合によっては得ることができるでしょう。

ただし、取引の手法について学ぶところが多いです。安定して利回りを稼げるようになるには時間もかかるので、様々なリスクを許容したうえで始めることをおすすめします。

株式に必要な額は日本株であれば基本的には「株価×100株」ですが、米国株投資する場合や、単元未満株を取引できる証券会社では1株から取引できます。

よって、余裕資金が少額しかない方は株式投資の配当投資から始めるのも候補になるでしょう。

FX

FXは2通貨の為替を利用して利益を得る方法です。ハイリスクハイリターンな投資という印象しかない方もいるかもしれませんが、実は長期投資もできる投資方法です。

株式投資のデイトレードと同様に年利10%以上の利回りを目指すなら、短期的な取引を繰り返す方がFXの場合は利回りが高まりやすいといえるでしょう。ただし、リスクも高いので株式投資と同様に勉強が必要といえます。

スワップポイントを利用して高利回りを目指す

FXは高金利通貨を用いて、スワップポイントによる金利を得れば10%を超える年利を得ることは不可能ではありません。スワップポイントは取引している2つの通貨の金利差によって発生する金利収入のことです。

12%の金利を持つ通貨を買って2%の金利を持つ通貨を売ると、金利差である10%の収入が発生することになります。

低金利通貨を買って高金利通貨を売る取引をすると、反対に金利差を投資家が支払う仕組みです。

高金利通貨は値動きが激しく、取引している通貨の金利が変動するだけでも、想定している利回りを割ってしまう危険性もあるので安定しません。

株式もFXも10%以上の利回りを安定させるのは難しいです。しかし、少額から投資を始めて年利10%の資産運用を始めるための資金形成の方法として利用するなら候補の1つになります。

まとめ

資産運用において年利10%を目指す理由と、実際に高利回りが期待できる投資方法を紹介しました。

しかし、資産運用におけるリターンとリスクは比例しているので、年利10%を目指すなら最悪の場合、損失が出る可能性も覚悟しておく必要があります。

下記に年利10%で資産運用をするためのポイントをまとめました。

- 投資を選ぶ際には必ず利回りを意識する

- 「いつまでにいくら貯める」といった具体的な目標を立てる

- 年利10%が期待できる投資にはソーシャルレンディング、不動産投資、ヘッジファンドがある

- 金融商品のリスクを理解してから投資をする

年利10%での運用を目標にする理由を明確にして、できる限りリスクを回避できるように投資している商品の特徴を深く理解するようにしましょう。