現在日本は超低金利の真っ只中で、銀行に預金しているだけだとお金は増えてくれません。そこで、世間で注目されているのが「資産運用」です。貯蓄とは違いお金でお金を増やすことができます。

資産運用の王道は投資信託です。我々一般人が効率よく資産を増やすためには投資会社が代わりに運用をしてくれる投資信託が適しています。

投資信託を上手に運用できるよう失敗しないためのポイントをご紹介します。

投資信託選びに失敗する3タイプ

投資信託の最大の難関は「どのように投資信託を選ぶのか」です。一度購入すれば基本的には放置するだけで運用してくれる投資信託だけに、商品選びが重要になってきます。投資信託選びに失敗する人のタイプを解説します。

(1)毎月分配型の投資信託を選んでしまう

毎月分配金をうけとることのできる投資信託が存在します。持っているだけで毎月分配金がもらえるためつい手を出してしまう方が多いようですが、あまりおすすめできない商品です。

理由としては投資効率の悪さです。分配金は運用益から捻出されるため、本来は投資の元本となりえる運用益を分配金に回しているに過ぎないのです。複利効果が狙いにくいため投資効率が悪いのです。

また、運用益が出ない場合は投資家たちから集めた元本を切り崩し分配金としているケースもあります。分配金は課税対象となるためどうしても投資金額と比べて目減りしてしまうことが分かります。

毎月分配型の投資信託は避けた方が無難でしょう。

(2)暴落時に慌てて売却・積立を停止してしまう

相場の世界には必ず波が存在し、大きく下振れしたときには暴落と呼ばれ多くの人が焦りを感じます。そんなときに、購入した投資信託を急いで売却ないし積立を停止してしまうことは結果的に損をする可能性が高いのです。

暴落の後に回復することは歴史が証明しています。歴史上、多くの暴落が起こりましたがいずれも回復し、経済は成長しています。アメリカのダウ工業平均株価が年々過去最高株価を更新していることからも明らかです。

暴落が回復する前提ならば、積み立てた投資信託を売却することはしないはずです。

価格が下がってしまった分を損失として受け止めてしまうこととなります。また、積立の停止も効果的ではない場合があります。

暴落が起こったということは投資信託の基準価格が下がっているため、通常では購入できない量の口数を購入できるチャンスです。

暴落時こそ慌てることなく、普段通りの投資を行うべきです。

(3) アクティブ型の投資信託を一切買わない

安定した投資信託の方法論として、インデックスファンドのみを購入するべきというものがあります。確かにインデックスファンドは手数料も少なく、堅実に資産を増やす方法として知られています。投資初心者にとってはインデックスファンドを積立投資することが間違いない投資方法でしょう。

しかし、アクティブ型の投資信託の中には手数料は高いもののインデックスファンドを上回るパフォーマンスを記録する商品も多く存在します。中には市場全体が低迷している状況でも銘柄を選定することで利益を生み出すことのできるアクティブ型の投資信託も存在します。

インデックスファンドだけではなく、ポートフォリオの一部にアクティブファンドを組み入れる資産運用も大切です。真に効率の良い資産運用を狙うならばアクティブ型の投資信託にも注目するべきなのです。

投資信託選びで、資産を増やすためのポイント3つ

投資信託選びで確認するべきポイントを解説します。上述した失敗例と合わせて参考にするとよいでしょう。

(1) 信託報酬を確認する

信託報酬とは購入した投資信託の運用会社に支払う料金のことです。いわゆる手数料のようなもので、投資金額に応じて信託報酬額が決定します。インデックスファンドならば0.5%、アクティブファンドならば1%が多いです。

投資家にとっては信託報酬は低ければ低いほど運用効率があがります。ノーロード(手数料なし)の投資信託にも信託報酬は存在するので、購入時には必ずチェックしましょう。

(2)償還日を確認する

償還日とは投資信託の運用が終了する日のことです。投資信託は長期投資を前提に投資するため、償還日は無期限のものを選ぶべきです。

投資信託によっては償還日が10年に満たない商品も存在するため、購入時には注意が必要です。

(3)純資産総額を確認する

投資信託にも株と同様に純資産総額が存在します。純資産総額が大きい投資信託は多くの投資家から資金を集めることに成功しているため、安定した成績で運用できていると考えられます。

純資産総額の低い投資信託は運用会社で発生する調査費用、運用費用、管理費用などのコストを賄う事ができず、償還されてしまうことも起こりえます。純資産総額の目安は「100億円以上」とし、安定した投資信託を選びましょう。

投資信託銘柄の「web・検索サイト」を使った選び方(無料)

具体的に投資信託銘柄の検索方法を解説します。

(1)モーニングスターを使って投資信託を検索

ファンドの検索には「モーニングスター」が便利です。

モーニングスターのファンド検索機能を使いましょう。今回は国内株式型インデックスファンドを検索してみます。

ファンドタイプの入力欄で以下のように入力します。

▶投信会社:全ての投信会社から検索したいので「選択なし」を選択します

▶カテゴリー:「国内株式型」を選択します

▶ファンド種類:「DC専用」と「SMA専用」はチェックを外しておきます。DCとは確定拠出年金専用のファンドとなります。SMAとはラップ口座となります。

▶決算頻度:複利効果を活かすために「1年ごと」を選択します。毎月分配型を検索結果から外すことができます

▶インデックスファンド区分:「インデックスファンドのみ」を選択します

▶話題のテーマ:未選択にします

続いてその他の入力欄で以下のように入力します。

▶償還までの期間:長期間の投資信託を購入したいので30年以上を選択します

▶純資産総額:1000百万円以上を選択します

入力が完了したら検索ボタンを押しましょう。検索結果の一覧が表示されます。

出典:投資信託のモーニングスター|ファンド詳細検索(外部サイト)

検索結果一覧を並び替えることで効率よく投資信託を探すことができます。まずはコストの低い順番に並べ替えてみましょう。表示項目で「コスト」を選択します。

出典:投資信託のモーニングスター|ファンド詳細検索(外部サイト)

信託報酬が0.10%の「(NEXT FUNDS)TOPIX連動型上場投信」が先頭に表示されました。コスト面で選ぶならばこの投資信託が最適となります。

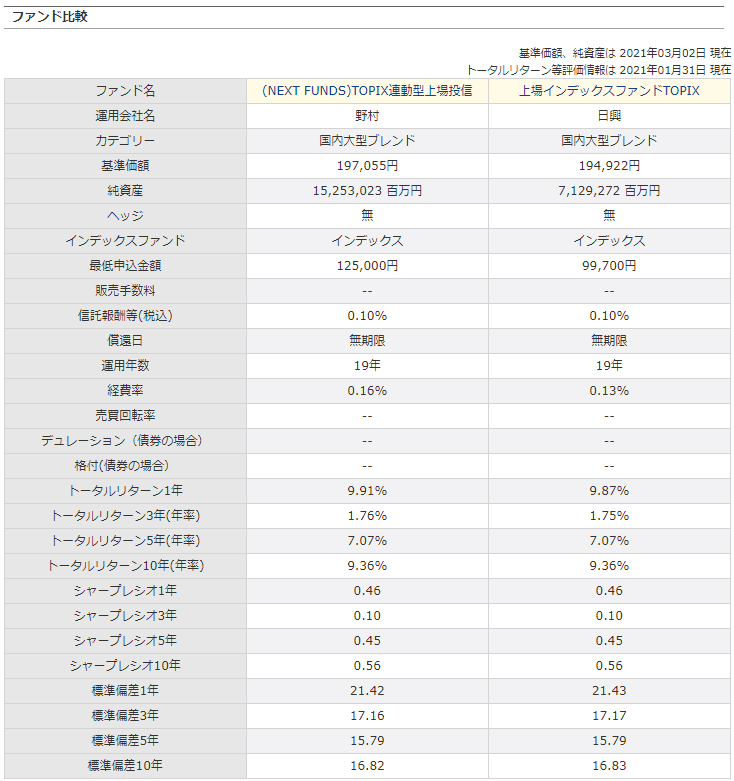

(2)モーニングスターでTOPIX連動型上場投資信託の検索する方法

また、複数の投資信託を選択し、「比較する」ボタンで詳細を確認することができます。上位二つの「上場インデックスファンドTOPIX」と「TOPIX連動型上場投資信託」にチェックを入れ、比較するボタンを押しましょう。

出典:投資信託のモーニングスター|ファンド詳細検索(外部サイト)

これら二つに関してはトータルリターンがほぼ等しいことから、同じようなインデックスに投資している投資信託だと判断できます。ちなみに、信託報酬が低いほうが効率の良い運用ができるといえますが、両社の信託報酬は共に0.10%と同じ値のためどちらを選んでも大差はないと言えるでしょう。

投資信託の選び方:NISAやiDeCOを活用

投資信託を考える上で欠かせないのがNISA(つみたてNISA)とiDeCoです。どちらも投資信託をする上で非常にお得な制度ですので合わせてチェックしておきましょう。

(1) NISAとは

NISAとは「少額投資非課税制度」です。簡単に言うと、株式や投資信託を運用したときの利益や配当金が非課税になる仕組みのことです。こちらもiDeCo同様節税効果が大きいお得な制度です。

NISAは2014年1月に導入された制度で、日本政府はもっと普及させていこうとしています。通常のNISAの他にもより長期投資に向いている「つみたてNISA」など制度も増えているので小まめに情報をチェックすることも大切です。

(2) つみたてNISAとは

NISAをより長期的に使いたい人向けの仕組みです。通常のNISAでは非課税で運用できる期間が5年間で、ロールオーバーを使えば最大10年間です。

一方、つみたてNISAでは20年間の運用が可能です。その分、年間の非課税枠は40万円分のみ与えられます。また、運用できる商品も現在は投資信託のみとなっています。NISAほど多くの資金を一度に運用できませんが、最大で40万円×20年で800万円の非課税運用ができるのは大きな魅力です。

(3)iDeCoとは

iDeCoは個人型確定拠出年金と呼ばれる制度で、原則として60歳まで引き出せない年金です。通常の年金とは異なり自分で積み立てた年金を運用するのが特徴ですが、メリットとして大きな節税効果が得られます。

iDeCoとして資産運用商品に投資をした場合、その分が所得税から控除できます。さらに、60歳以降に年金として受け取る場合、運用益も含めて非課税で受け取ることができます。

iDeCoは上でも挙げたように節税効果が大きいです。働き盛りの60歳までの方は利用すべき制度です。節税効果に加えて運用益による利益も狙えるので老後生活に向けた資金形成に役立ちます。

働いている人も大いに利用するべき制度ですが、リタイア後の老後の資金作りにも最適です。iDeCoは70歳まで利用できるので、その間にも節税の効果が得られるのはメリットがあります。また、自分で運用ができるということで、仮にインフレが発生したとしても蓄えた資産を効率よく増やすことができます。

(4)NISAやiDeCoを活用した投資信託の選び方

上記で述べた通り、NISAもiDeCoも長期投資を前提にした制度です。従って、選ぶ投資信託は長期投資が可能なものを選びましょう。

また、いずれも運用益が非課税になるため、債権の投資信託よりはリターンの大きい株式の投資信託を選ぶのがおすすめです。

投資信託の選び方:3つの投資戦略

投資信託選びの際に活用したい3つの戦略が存在します。本記事で述べたことの多くはこの3つの戦略にあてはまります。

(1)分散投資

投資の基本は分散です。集中投資はリスクが大きく、一つの銘柄の値動きで資産が上下してしまうため資産運用には不向きです。

投資先を分散させることでリスクを抑えた運用が期待できます。投資信託は基本的に複数銘柄への投資を投資会社が行ってくれる商品ですが、投資家も複数の投資信託に投資することでさらなる分散効果が期待できます。

(2)長期投資

個別株とは違い、投資信託は短期間で大きく値上がりするということは少ないです。上記の分散効果により、リスクは下がるものの短期間のリターンも減少するためです。

従って、投資信託の運用は長期保有を前提として考えましょう。長期投資は確かに短期間の利益は望めませんが、資産形成においては非常に有効です。例えば、NYのダウ工業平均株価に投資する投資信託は2009年から2019年までの10年間で価値が3倍にも上昇しています。市場全体に投資する投資信託ならば長期投資でも大きな効果が見込めるのです。

(3)低コスト

極力コストを抑えた投資信託運用に努めましょう。コストとは本記事でも述べていますが、手数料や信託報酬のことです。これらは投資家にとって唯一明らかなマイナスリターンとも言えるため、極力少なくしましょう。

投資信託の選び方:書籍

投資信託を選ぶ際におすすめの書籍を紹介します。

(1)難しいことはわかりませんが、お金の増やし方を教えてください!(山崎元)

出典:難しいことはわかりませんが、お金の増やし方を教えてください!

資産運用の第一人者、山崎元氏の書籍です。資産運用初心者の方向けに分かりやすく投資信託の有効さを説明してくれます。

分散投資、長期投資、低コスト運用の資産運用を学ぶことができるため、投資信託選びをする際にはチェックしておきたい一冊です。

(2) 改訂版 一番やさしい!一番くわしい! はじめての「投資信託」入門

出典:改訂版 一番やさしい!一番くわしい! はじめての「投資信託」入門

1から投資信託を学びたい人のためのハウツー本です。NISAやつみたてNISA、iDeCoなど、投資信託を活用した資産形成の基礎をイラスト等を交えながらわかりやすく解説した初心者向けの内容となっています。

基本的な用語や投資信託の仕組み・買い方や選び方・解約方法など、初心者であれば誰もが抱く疑問や不安などを徹底的に解説してくれるわかりやすい本です。これから資産運用やア投資信託を始めようとしている方に、おすすめしたい一冊といえます。

投資信託よりパフォーマンスの高いヘッジファンド

最後に、投資信託よりパフォーマンスの高いヘッジファンドを紹介します。投資信託よりも高いリターンを狙いたい場合はこちらもチェックしておきましょう。

エフィッシモ・キャピタル・マネージメント

出典:株主プロ

出典:株主プロ

シンガポールに拠点を持つ、旧村上ファンドの出身者が運営するヘッジファンドです。企業の合併・買収、資産売却、自社株買い、非公開化などのイベントドリブン型の戦略を行っており、企業価値の創造を目指しています。純投資を目的とする投資先もありますが、一部の企業に対しては経営陣への助言および重要提案も行っています。過度な敵対的行為は避けるとしていますが、その可能性を否定しているわけではありません。

その他のヘッジファンドはこちらでもご紹介しています。

まとめ:投資信託選びのポイントは、投資戦略に合わせて比較すること

投資信託の選び方について解説しました。大切なのは複数の投資信託を比較検討することです。スクリーニングツールを上手に使って、自分に合った投資信託を探しましょう。