今の仕事のほかにやりたいことがある場合、

「退職金ぐらいの3,000万円でリタイアして自分の時間を過ごせないだろうか…」と考えてみたことはありませんか?

実際、完全にリタイアするには3,000万円は少し頼りない数字かもしれません。

ですが、実は「リタイア」にはさまざまな種類があるのはご存じでしょうか?

その中でも、セミリタイアなら3,000万円でも自分の時間を優先する生活が現実的になります。

そこで、本記事ではセミリタイアを押さえながら、どうやったら3,000万円でセミリタイアできるのか、その方法をシミュレーションしながら確認しましょう。

セミリタイアとは?

セミリタイアは「semi(準)-retire(引退)」、つまり完全には仕事をやめないリタイアのことです。

厳密な定義はありませんが、現職よりも労働ストレスの低い仕事に転職し、一定の収入を残しながら自分の時間を確保することを指します。

セミリタイアの特徴は収入がなくなるわけではない点です。

労働ストレスが軽い仕事へ転職するため、おそらく収入の低下が起こります。しかし完全に収入が断たれる「フルリタイア」よりは達成しやすいでしょう。

よりイメージしやすいよう、リタイアにまつわる言葉を以下に整理しました。

| セミリタイア | プライベートな時間を優先するため、強度の低い仕事に転職すること。収入の低下は予想されるものの、無収入にはならない。 |

|---|---|

| フルリタイア(完全リタイア) | 生活のための仕事を完全にやめること。 |

| アーリーリタイア/早期リタイア | 定年を待たずに退職し、生活のための仕事をしないこと。早めのフルリタイア。 |

| FIRE(Financial Independence Retire Early) | アーリーリタイアのうち、主に資産運用による収入を前提としたもの。一般的に「25年分の貯蓄」かつ「4%の利回り」を条件としている。 |

貯金3000万円でセミリタイアできる?シミュレーションで確認

早速3,000万円でセミリタイアできるかシミュレーションしてみましょう。

そのためには支出の額を決めないといけません。

家計調査によると、2020年の支出の平均は月23万3,568万円です(総世帯)。つまり年間では280万円の支出を行っています。

収入が0だと280万円をそのまま取り崩さなければいけないため、3,000万円は11年目に枯渇します。しかしセミリタイアの場合は収入を加味しなければいけません。そこで月収を仮に「5万円」「10万円」「15万円」とすると、年間の取り崩し額はそれぞれ「220万円」「160万円」「100万円」となります。

- 月収5万円:220万円(280万円-5万円×12か月分)

- 月収10万円:160万円(280万円-10万円×12か月)

- 月収15万円:100万円(280万円-15万円×12カ月)

※280万円は2020年家計調査における総世帯の平均支出額を年額に直したもの

これらの取り崩しでシミュレーションした結果が以下のとおりです。月収15万円でも30年目以降は残高がありません。もちろん、月収5万円・10万円はより早く残高が底をつきます。

| 月収5万円(取り崩し220万円) | 月収10万円(取り崩し160万円) | 月収15万円(取り崩し100万円) | |

|---|---|---|---|

| 0年目 | 3,000万円 | 3,000万円 | 3,000万円 |

| 5年目 | 1,900万円 | 2,200万円 | 2,500万円 |

| 10年目 | 800万円 | 1,400万円 | 2,000万円 |

| 15年目 | -300万円 | 600万円 | 1,500万円 |

| 20年目 | -1,400万円 | -200万円 | 1,000万円 |

| 25年目 | -2,500万円 | -1,000万円 | 500万円 |

| 30年目 | -3,600万円 | -1,800万円 | 0万円 |

| 35年目 | -4,700万円 | -2,600万円 | -500万円 |

| 40年目 | -5,800万円 | -3,400万円 | -1,000万円 |

収入を上げれば残高の減りは少なくなりますが、それでは本末転倒です。開始の年齢にもよりますが、3,000万円でセミリタイアするためには支出を抑える努力が避けられないでしょう。

3000万円を運用した場合は?

3,000万円を運用した場合はどうなるでしょうか。こちらもシミュレーションしてみましょう。

利回り3%で運用した場合のシミュレーション

3,000万円を利回り3%で運用し、取り崩していく場合のシミュレーションは以下のとおりです。

運用しないよりは残高が維持されていますが、月収5万円では20年目までに、月収10年目では30年目までに枯渇しました。セミリタイアするにはやや心もとない期間ですね。

一方月収15万円では40年後も残高が維持され、残高がマイナスに転じるのは78年後です。平均寿命が男性で81.64歳、女性で87.74年であることを考えると、ほとんどの方は亡くなるまで残高は枯渇しないでしょう。

| 月収5万円(取り崩し220万円) | 月収10万円(取り崩し160万円) | 月収15万円(取り崩し100万円) | |

|---|---|---|---|

| 0年目 | 3,000万円 | 3,000万円 | 3,000万円 |

| 5年目 | 2,310万円 | 2,628万円 | 2,947万円 |

| 10年目 | 1,510万円 | 2,198万円 | 2,885万円 |

| 15年目 | 582万円 | 1,698万円 | 2,814万円 |

| 20年目 | -484万円 | 1,119万円 | 2,731万円 |

| 25年目 | -1,584万円 | 448万円 | 2,635万円 |

| 30年目 | -2,684万円 | -325万円 | 2,524万円 |

| 35年目 | -3,784万円 | -1,125万円 | 2,395万円 |

| 40年目 | -4,884万円 | -1,925万円 | 2,246万円 |

※残高0以下になった場合、翌年以降の利回りは0%で計算

利回り5%で運用した場合のシミュレーション

利回り5%では以下のとおりです。月収5万円では25年目までに残高がなくなりますが、月収10万円あれば40年経っても残高は維持されます(57年目でマイナス)。

月収15万円に至っては1年の運用益が取り崩し額を上回ります(3,000万円×5%=150万円)」。したがって残高が枯渇することはなく、40年後には9,000万円にまで増える計算です。

| 月収5万円(取り崩し220万円) | 月収10万円(取り崩し160万円) | 月収15万円(取り崩し100万円) | |

|---|---|---|---|

| 0年目 | 3,000万円 | 3,000万円 | 3,000万円 |

| 5年目 | 2,613万円 | 2,945万円 | 3,276万円 |

| 10年目 | 2,120万円 | 2,874万円 | 3,629万円 |

| 15年目 | 1,490万円 | 2,784万円 | 4,079万円 |

| 20年目 | 685万円 | 2,669万円 | 4,653万円 |

| 25年目 | -335万円 | 2,523万円 | 5,386万円 |

| 30年目 | -1,435万円 | 2,336万円 | 6,322万円 |

| 35年目 | -2,535万円 | 2,097万円 | 7,516万円 |

| 40年目 | -3,635万円 | 1,792万円 | 9,040万円 |

※残高0以下になった場合、翌年以降の利回りは0%で計算

貯金3000万円のセミリタイアは「支出の抑制」と「資産運用」が不可欠

これまで3つの取り崩しシミュレーションをご紹介しました。

最初のシミュレーションは資産運用を行わないもので、この場合は月収15万円でも30年目までに3,000万円は枯渇してしまいます。運用しない場合、支出を切り詰めなければ実現は難しいでしょう。

2つ目、3つ目のシミュレーションは資産運用を行うケースです。利回り3%なら月収15万円で、利回り5%なら月収10万円および15万円で40年目までに残高がマイナスに転じることはありません。

これらのシミュレーションから、3,000万円でセミリタイアするためには「支出の抑制」と「資産運用」が望ましいとわかります。

特にセミリタイア後の期間が長くなる「若年層」と「セミリタイア後の収入が低い人」では必要性が高いでしょう。

セミリタイアを目的とした3000万円のおすすめ運用先

資産運用といっても、どのように行えばいいのでしょうか。ここでは3,000万円をセミリタイアのために運用する場合におすすめの商品として以下5つを紹介します。

- 定期預金

- 外貨預金

- 債券(外国債券、劣後債)

- 投資信託

- ヘッジファンド

定期預金

定期預金は元本が保証された安全性の高い商品です。

しかし、大きな利回りは期待できません。セミリタイアを目的に運用する場合、資産全体のリスクを調整するための商品といえるでしょう。

つまり、リスクを下げたい場合は定期預金の比率を上げ、反対に利回りを追求したい場合は比率を下げます。

外貨預金

外貨預金は、日本円を用いた通常の預金と異なり、いったん外貨に交換して預ける預金商品です。為替リスクがありますが、本来は通常の預金よりも利回りが期待できます。

しかし、現時点(2021年12月21日時点)ではあまり利回りに期待できません。新型コロナウィルス感染拡大に対する処置として、多くの国が利下げしたためです。

外貨預金は、コロナ終息後に利回りが回復してからポートフォリオに組み入れるようにしましょう。

債券

債券とは、発行者が利息と元本の支払いを約束した商品で、預金に似た商品です。こちらも低金利の影響を受けますが、発行者が破綻するリスクがあるため預金よりは利回りが高い傾向にあります。

とはいえ国内の普通債ではあまり利回りに期待できません。外貨を用いる「外国債券」か、普通債よりも発行者が破綻したときの損失が大きくなる「劣後債」が主な候補となるでしょう。両方の特徴を持つ「外貨建て劣後債」という商品もあります。

外国債券

外国債券の仕組みは外貨預金に似ています。日本円を外貨に交換して外国債券を購入し、利息や元本の償還はそのときの為替レートで日本円に交換して受け取り可能です(金融機関によっては外貨のまま受け取ることも可能)。

日本より金利が高い国の通貨の外国債券なら比較的高い利回りが期待できるでしょう。

劣後債

劣後債の仕組みは、発行者が破綻するまでは基本的に普通債と変わりません。債券の発行者が破綻すると、その発行者に残った資産を債権者で分け合います。これを「弁済」といい、債券の保有者も弁済を受けられます。

しかし、劣後債はその順位が低く、普通債よりも弁済の額は小さくなる可能性が高いです。

つまり劣後債は、発行者が破綻したときの損失が普通債よりも大きくなりやすい仕組みとなっています。その分、普通債よりも大きい利回りが期待できるでしょう。

投資信託

複数の商品で運用される商品です。上述した債券のほか株式などさまざまな資産で運用されます。

その特徴は運用される商品に由来します。

例えば、債券で運用される債券型投資信託は利回りも債券に近くなり、株式で運用される株式型投資信託は利回りが株式に近くなります。

安全性を重視したい場合は債券の比率が高いものを、利回りを追求したい場合は株式の比率が高いものを選びましょう。

ヘッジファンド

ヘッジファンドもまた、さまざまな資産に投資する運用会社です。投資信託との違いは「絶対収益を追求する」点にあります。

上述のとおり、投資信託の利回りはその投資信託が投資している資産に由来します。株式型投資信託でいえば、株式の相場全体が好調ならその利回りも上昇し、反対に不調なら下落するでしょう。このように相場の影響を受けて利回りが変動する収益を「相対収益」といいます。

対して「絶対収益」とは相場の影響を受けない収益のことです。

ヘッジファンドの多くは「売り」の取引を活用し、相場が下落傾向にあるときも利益の機会を得ます。これによりヘッジファンドは相場に対する依存から解放され、ファンドマネージャーの腕次第でいつでも利益を得られるのです。

このような特徴を持つことから、ヘッジファンドはほかの商品と相関が低くなりやすく、独立したリターンを確保しやすいと考えられます。

3,000万円の全額を1つのヘッジファンドに預けることは避けるべきですが、分散投資に向いているでしょう。

セミリタイアのための3000万円ポートフォリオ例

「ポートフォリオ」とは資産の組み合わせのことです。

前の章で説明したような商品を組み合わせて1つのポートフォリオを作ります。分散投資の効果が働くため、一般にリスクを下げる効果が期待できます。セミリタイアを目指す場合の資産運用は、このポートフォリオ単位で考えるようにしましょう。

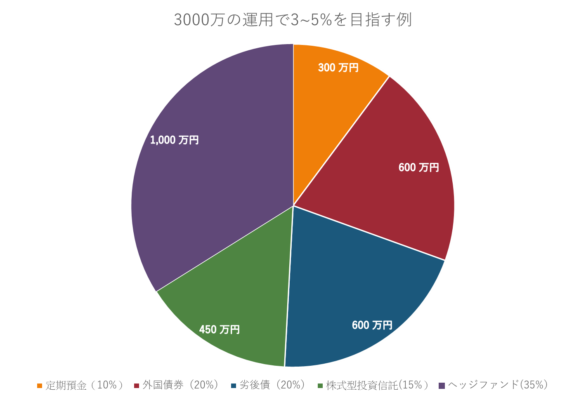

参考に、上述のシミュレーションで紹介した利回り3~5%を目指す場合のポートフォリオを以下に作ってみました。利回り3~5%はそう大きな目標ではないため、比較的リスクが大きい「投資信託(株式型)」と「ヘッジファンド」は全体の50%にとどめています。残りはリスクが低い定期預金と、低リスクながら比較的利回りが期待できる「債券(外国債券、劣後債)」に振り分けました。

- 定期預金:10%

- 外国債券:20%

- 劣後債:20%

- 株式型投資信託:30%

- ヘッジファンド:20%

実際には各商品個別の利回りやリスクを考慮してポートフォリオを考えなければいけないため、上記はあくまで参考にとどめておいてください。

まとめ

- セミリタイアは軽い仕事に切り替えて自分の時間を優先すること

- セミリタイでは、収入が下がったとしても0までにはならない

- 3,000万円のセミリタイアは「支出の抑制」と「資産運用」が望ましい

- 資産運用はポートフォリオ単位で考える

セミリタイアは現職よりも強度の低い仕事へ転職し、収入を得ながら自分の時間を優先する生き方です。収入の低下は予想されるものの、無収入とはならない点でフルリタイアと異なります。

収入があるといっても3,000万円のセミリタイアは簡単ではありません。平均的な年間の出年280万円で考えると、月収15万円を得ていても3,000万円は30年でなくなります。支出を切り詰めるか、資産運用で一定の利回りを得なければ実現できないでしょう。

資産運用を行う場合、複数の資産で1つのポートフォリオを構築するようにしましょう。分散投資効果が働き、リスクの低減が期待できます。