投資信託は少額から投資可能で、長期的に資産を形成するなら優秀な金融商品です。

しかし、すべての投資信託がおすすめできる商品というわけではありません。中には投資効率が悪く、投資をしている意味がない商品もあります。

投資信託に投資をするなら、効率の悪い商品には絶対に投資したくないですよね。そのような非効率商品に見られる共通の特徴を理解していれば、投資の間違いを避けられます。

そこで本記事ではおすすめできない投資信託の特徴と、投資信託の選び方のコツについて解説していきます。

投資信託とは

「投資信託ってよく聞くけど、そもそもなんなのか分からない」という方のために、投資信託について分かりやすく解説します。もう知っている方は読み飛ばしてもかまいませんが、復習として是非確認しましょう!

投資信託とは、投資家から集めたお金をまとめて投資のプロが運用し、その運用益を投資家に還元する金融商品です。

100円以上1円単位で投資できるので、少額から簡単に始められます。自分で運用する必要もないので、初心者の方におすすめの投資方法です。

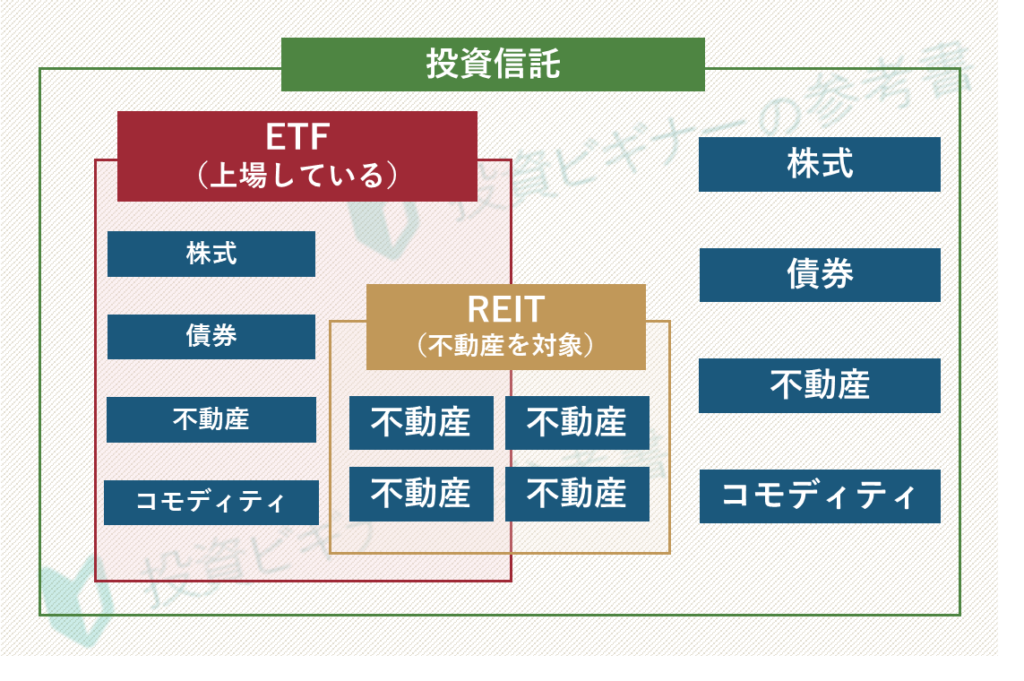

投資対象は、株式、債券、不動産、コモディティ(金やトウモロコシなど)と多岐にわたります。投資信託には様々な種類があり、不動産を対象にした商品はREITと呼ばれます。

ETF(上場投資信託)とは

投資信託には様々な種類がありますが、その中でも代表的なETFを紹介します。ETFは上場投資信託と呼ばれ、市場に上場している投資信託のことです。

投資信託は株式とは異なり上場していません。市場が開場している間は、値動きが発生せず、1日に1度だけ売買の基準となる価額が変動するのです。

しかし、ETFは上場しているので、リアルタイムで価額が変動します。投資信託は商品ごとに異なる販売会社で取引しますが、ETFは証券会社で取引します。

それでは、投資信託とETFの基礎知識について理解したところで、おすすめしない投資信託の特徴を確認していきましょう。

おすすめしない投資信託の特徴

投資信託には様々な種類の商品がありますが、すべてがおすすめできる商品ではありません。

おすすめできない投資信託の特徴を理解して、投資効率の悪い商品を避けるようにしましょう。

- 手数料の高い投資信託

- 分配金だけが高い投資信託

- アクティブファンド

- ファンドラップ

- テーマ型投資信託

- ブル型・ベア型ファンド

上記6つの商品特徴を解説していきます。

(1)手数料の高い投資信託

投資信託は長期投資向けの商品であるため、運用手数料の高い商品はおすすめできません。

例えば、年間の運用額にかかる手数料が1%の商品と0.1%の商品があったと仮定します。

10万円の運用額に対してかかる手数料は、1%の場合は1,000円、0.1%の場合は100円になります。

毎年の手数料に0.9%の差があるのなら、上記の例では年間で900円の実質的なハンデを背負っていることになるのです。

長期の運用であればあるほど、手数料の差によって投資信託の運用成績が変わってきます。

投資信託にかかる手数料の内訳

手数料の高い投資信託を避けるために、手数料の内訳について確認しておきましょう。

| 手数料の種類 | 発生タイミング |

|---|---|

| 購入手数料 | 購入時 |

| 信託報酬 | 運用時に発生し続ける |

| 信託財産留保額 | 解約時 |

ノーロード投信と呼ばれる購入手数料がかからない投資信託もあります。信託財産留保額も商品によってはかからないことも。

プロに運用を任せるための信託報酬以外の手数料がかからない商品もあります。余計な手数料がかかる投資信託はその分利率も悪くなるためおすすめできません。

また、ETFは証券会社から直接購入できるので、余計な手数料がかかりにくく、安い傾向にあります。

(2)分配金だけが高い投資信託

投資信託にも、株式の配当と同様に定期的な利益が発生する仕組みがあります。それが分配金であり、投資信託の利回りを決める重要な要素です。

ただし、分配金利回りだけが高い投資信託はおすすめできません。

例えば、年間の分配金利回りが7%でも、投資信託のリターンが-5%の場合は、実質的なリターンは2%です。

7%の利回りを見込んで投資をしたにも関わらず、実質的な利回りが大きく減少していることが分かります。

毎月分配型の投資信託には注意

分配金利回りが高い投資信託の中には、毎月分配型の商品もあります。「毎月、収入が入ってくるからお得」と考えるかもしれません。しかし、この商品にも落とし穴があります。

毎月分配型の投資信託から発生する分配金は、運用資金から取り崩す形で発生します。分配金利回りと同等の利益が1カ月で発生したと仮定すると、利益のすべてを取り崩す形で分配するのです。

利益によって上昇した基準価額は分配後に元の水準に戻るので、これを繰り返していれば価額はいつまでも上昇しません。

また、分配金を出すための利益が出ていない場合は、元本を取り崩す形で支払われます。つまり、分配金という形で元本が返却されているということです。

毎月分配型の投資信託の中には、元本を取り崩し続けて分配金を維持している商品もあるので注意が必要です。

(3)アクティブファンド

投資信託にはインデックスファンドとアクティブファンドがあります。

インデックスファンドはTOPIX(東証株価指数)やNYダウ(ダウ平均株価)といった代表的な指数に連動して運用します。アクティブファンドは指数以上の運用成果を目指します。

アクティブファンドのほうが利益を高められると考える方もいるかもしれません。しかし、投資対象の選定などに手間がかかるので手数料が割高です。

長期が前提ならインデックスファンドのほうが優秀

投資信託は手数料が重要です。長期運用であればあるほど手数料のハンデが強くなるので、アクティブファンドよりもインデックスファンドのほうが優秀です。

また、アクティブファンドは指数以上の運用成果を出すことを確約しているわけではありません。中にはインデックスファンドに運用成績が負けている商品も存在します。

投資信託において手数料は重要なので、長期投資を前提にするならアクティブファンドを避けるのも選択肢の一つになります。

(4)ファンドラップ

ファンドラップは銀行にお金を預け、投資信託の銘柄の選定まですべてを任せる投資方法です。

1970年代に米国で生まれたラップ口座の形態の一つで、日本国内に普及する際に対象を投資信託にするアレンジが加えられています。

しかし、この商品は投資信託自体が運用をプロに任せられる商品であるにも関わらず、銀行に商品の選定まで任せているので、さらに手数料がかかってしまいます。

投資信託のメリットが失われている

投資信託はけっして金融商品の中で利回りが高いわけではありません。

少額投資が可能で投資初心者や、余剰資金の少ない方も投資できるのがメリットです。

ファンドラップには100万円以上の資金が必要になることが多いので、このメリットが失われています。

(5)テーマ型投資信託

テーマ型投資信託は、人工知能(AI)や5Gといった人気テーマの株式に分散投資する商品です。

投資をするなら興味のある分野に投資をしたいと考えて、テーマ型投信を保有する方もいるかもしれません。

しかし、テーマ型投信は同じ業種の中では分散投資ができますが、テーマに関連しない銘柄には投資しません。

ニューヨーク市場などに連動する投資信託と比較して、資産配分が悪くなります。

全体的に高値掴みになる可能性が高い

すでに注目されているテーマ株は株価も上昇しています。テーマ型投信はそのテーマが市場で話題になってから設定されることが多いです。

そのため、本来の価値よりも株価が割高になっている可能性が高くなります。場合によっては、ほとんどの投資対象が高値掴みになることも。

テーマの勢いは長期的に継続しにくいので、一つのテーマ型投信を運用し続けるのは難しいです。

(6)ブル型・ベア型ファンド

ブル型ファンドは市場が上昇しているとき、ベア型ファンドは市場が下落しているときに利益を得られる投資信託です。

上昇相場のとき、グラフは雄牛が角を下から上に突き上げる値動きをするのでブルと呼ばれます。一方で、下落相場はクマが腕を広げて、振り落とす攻撃をしているように見えるのでベアです。

投資した金額の2倍~5倍の資金を動かすので、通常の投資信託よりも高い利益が狙えます。

投資初心者にはまったく向かない

ブル型・ベア型ファンドは相場の動きを予想して、短期から中期にかけて利益を得る投資信託です。

そのため、投資初心者には向いておらず、長期投資向けの商品でもありません。

投資経験のある方にしかおすすめできませんが、証券会社によっては投資信託の人気ランキングの上位にランクインすることも。

ブル・ベアという表記がある場合は、慎重に投資を検討しましょう。

投資信託の選び方のコツ

おすすめできない投資信託の特徴について解説しましたが「結局、どの投資信託を選べばいいのか分からない」という方もいることでしょう。

おすすめできない商品について理解していれば、選び方は簡単に分かります。ここからは選び方の3つのコツを解説していきます。

- 0.5%以下の信託報酬の商品を探す

- 3年以上の運用実績を持つ商品を選ぶ

- 純資産残高が30億円以上

(1)0.5%以下の信託報酬の商品を探す

投資信託には3つの手数料があることを解説しました。その中でも必ずかかる手数料が信託報酬です。

つまり、購入手数料、信託財産留保額はかからない商品の中で、最も信託報酬の安いものを選ぶのがよいでしょう。

信託報酬が安い投資信託はインデックスファンドなので、指数に連動して安定した成績を目指せます。手数料が1%を切る商品は多いので、最低でも0.5%を切る商品に投資したいところです。

手数料が安い商品のシリーズには「eMAXIS Slim」があります。

その中でも「eMAXIS Slim 米国株式(S&P500)」は米国の有名な指数であるS&P500に連動し、信託報酬が0.1%を切る商品です。

信託報酬の安い投信を選ぶことで、長期投資で必ず発生する毎年の手数料を軽減できます。

(2)5年以上の運用実績を持つ商品を選ぶ

投資信託を選ぶ場合は、最低でも5年以上の運用実績がある商品に投資したいところです。

運用実績が5年未満の場合は、長期的な運用において実績の判断が難しいからです。仮に2年間の実績が良くても、そのときの状況に助けられた可能性もあります。

新しく販売されたテーマ型投信をおすすめできない理由も、運用期間が短く、長期的な成績を判断しようがないからです。

運用実績は長いほど商品の長期的な運用成果を分析しやすいので、最低でも5年、理想は10年以上になります。

(3)純資産残高が30億円以上

純資産残高は投資信託の規模を知るのに重要な指標です。

規模が小さいと資金を分散して投資をするのが難しくなるので、投資信託のメリットが半減します。また、解約に対しても影響も受けやすいです。

また、純資産残高が10億を下回る場合は、運用が途中で終了する可能性があります。純資産残高が少ない商品には投資しないようにしましょう。

目安としては30億円以上であれば、運用中止などの心配が少なくなります。また、残高が大きい投資信託は資金が集まりやすい商品といえます。

長期投資なら安定性を重視して純資産残高の大きい投資信託を選びましょう。

投資信託自体がおすすめできない人の特徴

投資信託は選び方のコツを意識して商品を選び積立投資をすれば、誰でも長期的に結果が出やすい金融商品です。

しかし、そもそも投資信託がおすすめできない方もいるので、その特徴も見ていきましょう。

- 短期で利益を狙いたい人

- 目標までの運用期間が短い人

- すでにまとまった資産がある人

(1)短期で利益を狙いたい人

投資信託はブル型・ベア型ファンドなどの例外はありますが、他の金融商品と比較して短期でまとまった利益を出すのが難しいので、短期投資には向きません。

短期で利益を狙うなら、FXや暗号資産(仮想通貨)、株式のデイトレードのほうがおすすめです。

ただし、長期と比較して短期のリスクは高いです。リスクを承知した上で、積極的に投資に時間を費やせる方が短期投資に向いています。

(2)目標までの運用期間が短い人

投資信託に投資をして利益を得るのなら様々な目標があるかと思います。

20年以上先の老後のために投資を始めるのであれば、投資信託による長期投資は向いています。

しかし、10年以内にアーリーリタイアをするといった目標までの運用期間が短い人には投資信託は適していません。

目標までの運用期間が短い方は投資信託を諦めて、別の方法を検討する必要があるでしょう。

(3)すでにまとまった資産がある人

投資信託は少額投資を前提にすれば優秀ですが、すでに1000万円以上のまとまった資産のある方が選ぶ投資としては適切であるとは限りません。

1000万円の資産を保有している方が、毎月1万円~3万円の積立金額で投資信託を始めても、高額の資産を保有しているメリットを活かせないので、別の投資を検討してもよいでしょう。

1000万円以上の資産がある方はヘッジファンドがおすすめ

ヘッジファンドは証券会社では販売されていません。限られた富裕層にのみ窓口を開いている金融商品です。

投資信託は公募型ファンド、ヘッジファンドは私募型ファンドと呼ばれます。ヘッジファンドは投資信託とは異なり、1000万円以上の資産を用意して投資をします。しかし、投資信託よりも高い利回りを期待できます。

なぜなら、ヘッジファンドは市場が下落しているときも利益を追求する絶対収益を方針としているからです。

一方で、インデックスファンドは指数に連動するため、市場が下落しているときは同様の動きを見せるので損をします。

アクティブファンドよりも利益を追求した運用で、長期投資の利回りを高めたい方はヘッジファンドへの投資も検討してみましょう。

ヘッジファンドについてより詳しく知りたい方は、こちらの記事をご覧ください。

まとめ

おすすめしない投資信託の特徴と投資信託の選び方のコツについて解説しました。この記事のポイントは以下の通りです。

- 投資信託は少額から長期投資ができる

- 初心者におすすめしない投資信託には、手数料や分配金だけが高い投資信託、アクティブファンド、ファンドラップ、テーマ型投資信託、ブル型・ベア型ファンドがある

- 投資信託は0.5%以下の信託報酬、3年以上の運用実績、30億以上の純資産残高で選ぶ

- 余剰資金の多い方はヘッジファンドも検討する

「おすすめできない投資信託の特徴」「投資信託の選び方のコツ」を理解すれば、長期の積立投資に適した商品に投資できるはずです。

ただし、目的や資産によっては投資信託自体をおすすめできないこともあるので、視野を広く持って資産形成を考えてみてください。