株式は、銘柄の特性によって割安株に投資する「バリュー株」と成長期待の高い銘柄に投資する「グロース株」の2つにわけることができます。

ここ数年の株価上昇は「グロース株」優位の状況が続いていましたが、そろそろ「バリュー株」の流れに戻るのではないかと言われています。

今回は、バリュー株の定義と具体的にどのような手法で投資を行っていくのかを解説します。

1、バリュー株は割安株?

バリュー株は「割安株」とも呼ばれ、企業の業績や資産価値に比べて株価が低い銘柄のことをいいます。一般的に株価収益率(PER)や株価純資倍率(PBR)などの指標をもとに投資対象を選別します。

バリュー株への投資は、企業価値より低く評価された銘柄が、いつか買われると信じて資金を投じることです。ただ、株価上昇がどのタイミングで起こるかはわかりません。

投資家は、将来の値上がりに期待して、配当や株主優待を受け取りながら「長期投資」を行います。

バリュー投資は、世界一の投資家であるウォーレン・バフェット氏が取り入れている手法で、株式投資の王道の手法の1つです。

2、グロース株は成長株?バリュー株との違い

バリュー株とよく比較される投資手法が「グロース株」です。グロース株は「成長株」とも呼ばれ、株価の水準より、売上高や利益の伸び率など将来の成長性が期待できる銘柄に投資します。

グロース株への投資は、業績が成長して株価が上昇している銘柄が、今後も成長すると考えて資金を投じることを意味します。つまり、「企業の成長」に投資するのです。

現在の収益性や安定性より、将来の成長性が評価されるので、株価は高く推移し、PERやPBRは高くなる傾向にあります。

成長性が高い銘柄を買うので、一見グロース株の方がバリュー株よりもパフォーマンスがいいと考えがちですが、実際はそうではありません。

野村証券金融工学研究センターの調査によると、過去30年間において、バリュー株指数は多くの期間で日経平均株価やTOPIX(東証株価指数)などの市場平均を上回りました。一方、グロース株はほとんどの期間で市場平均を下回ったのです。

グロース株は、将来の成長を織り込んで株価が上がっている場合が多く、PERなども高くなっています。一方、バリュー株は株価が割安に放置されていて、企業価値の見直しが想像以上の頻度で起こっていることを意味しています。

それでは、バリュー株やグロース株を判断する株価指標である「PBR」や「PER」について詳しく見ていきましょう。

3、バリュー株の探し方1:PBR

PBR(株価純資産倍率)とは、会社が保有している資産に対して、株価が何倍になっているかを表した指標です。PBRが小さいほど株価が割安であることを示します。PBRの計算式は次のようになります。

PBR(株価純資産倍率) = 株価 ÷1株当たり純資産(BPS)

例えば、株価1,000円で、1株当たり純資産(BPS)が500円だった場合、

PBR = 1,000円 ÷ 500円=2(倍)

PBRは2倍になります。

1株当たり純資産(BPS)とは、会社の全資産を売却した場合に株主が1株につき手にする金額で、PBRが1倍ということは、株価が1株当たりの純資産と同じということになります。

PBRが1倍を下回るということは、株式を買って会社を売却すれば確実に利益になるので、割安であると判断できます。

ただし、赤字企業や今後の成長が見込めないなど、株価が安い原因がある時は、割安のまま放置される可能性が高いので注意が必要です。

最悪、倒産の可能性もあります。きちんと利益がでているのか、借入は多すぎないかなどをチェックするようにしましょう。

PBRが低い銘柄はヤフーファイナンスのランキングなどで確認することができます。

以下は東証1部の低PBRランキングです。

出典:ヤフーファイナンス

このようなランキングから低PBR銘柄を見つけ、業績や今後の成長性からみて割安と判断できる銘柄から投資対象を選ぶようにします。

4、バリュー株の探し方2:PERの見方

PER(株価収益率)は会社の1株あたりの当期純利益(EPS)と株価を比較する指標です。計算式は次のようになります。

PER(株価収益率)= 株価÷1株当たり当期純利益(EPS)

例えば、株価が500円で1株当たり当期純利益(EPS)が50円だった場合、

PER = 500円 ÷ 50円=10(倍)

PERは10倍になります。

PERの目安は業種によって異なりますが、東証1部全銘柄のPERは約14倍です。PER14倍を基準に、それよりも高ければ割高、低ければ割安と判断するのが一般的です。

PERもヤフーファイナンスなどのランキングで低い銘柄を検索することができます。

出典:ヤフーファイナンス

上位はPER5倍割れなど割安の銘柄が並んでいますが、実際の業績や今後の成長性が見込めるのかなど、総合的に判断して銘柄を選ぶようにしましょう。

5、バリュー株の探し方3:ベンジャミングレアム氏「ネットネット株」

バリュー株投資において、PBR以外の資産価値評価において有名な考え方の一つに、「ネットネット株」があります。

世界一の投資家であるアメリカのウォーレン・バフェットの師匠であるベンジャミングレアムが提唱した投資手法で、現金など企業の流動資産から負債総額を引いた額の3分の2が時価総額より多い銘柄のことをいいます。

計算式で表すと次のようになります。

時価総額 <(流動資産―負債総額)× 66.7%

会社を買収して清算したら、買収額以上が手元に残るので、資産価値が高いと判断できます。

ですから、それ以上株価が下がる可能性が低いというメリットがあるのです。

ネットネット株投資では大きな利益を得ることは難しいものの、下値が限られているので堅実に投資していきたい人に向いている投資手法です。

6、バリュー株の探し方4:理論価格

人気のマネー誌「ダイヤモンドZAi」では、3ヶ月ごとに上場全銘柄の「理論株価」と「実際の株価と理論株価の乖離率」を掲載したデータが載っています。具体的な計算方法は以下のようになります。

ザイ式理論株価=成長価値 + 利益価値 + 資産価値

1.成長価値:将来に向けての成長を数値化

前期と今期予想の売上高の伸び率から成長率を算出し各年の1株益を計算します。

2.利益価値:1年に生み出す現在の利益を数値化

今期の予想1株益 × 年数で計算。年数については、4~10年と業種ごとに決まっています。

これは、業種ごとに成長率が異なるため、過去のデータを業種ごとに分析し、最適な将来利益の折り込み年数を設定しています。

例えば、短いものでは建設業=4年、食料品=4年。長いものでは、電気=8年、情報通信=10年となっています。情報通信の方が、食料品よりも将来の利益成長が大きいという判断になります。

3.資産価値:過去からの利益の蓄積

直近1株当たりの株主資本の額を使用します。

ザイの理論株価は、現在の株価が理論株価より安ければ割安、高ければ割高と判断します。優れている点は、利益そのものから算出される利益成長率ではなく、より長期の利益成長率をイメージできる売上の成長率を使っているところです。

また、将来利益の適正株価への貢献を業種ごとに数年分で打ち切ることで分かりやすくしています。

7、バリュー株の探し方5:優待バリュー株

バリュー株投資に優待株の考え方を組み合わせたものが「優待バリュー株」です。つまり、通常のバリュー株投資での資産面と収益面からの分析に加えて、優待面からの分析をプラスして企業価値を考えるという手法です。

優待バリュー株では、資産面、収益面、優待面の3つの視点から銘柄を探します。もちろん3つすべての条件を満たしているのが最高ですが、どれかひとつでも魅力が非常に高いと判断できる場合は、投資対象にする可能性があります。

また、投資対象を東証2部や新興株にすることで、将来の東証1部への昇格を狙うことができます。東証1部に昇格すると、企業のステータスがあがる効果と共に、TOPIX(東証株価指数)に連動したインデックスファンドの買いが期待できることから、株価が上昇する傾向にあるからです。

東証1部に昇格しやすそうな銘柄を見つける手段として「株主優待の新設や拡充」があります。東証1部昇格には株主数や流通株式数、時価総額などの要件があるので、優待を充実させることで個人投資家の買いを集め、株主数の増加を狙うのです。

同じような理由で、流通株式数を増やす株主分割や立会外分売も有力なシグナルになります。

8、バリュー株とアクティビストの関係

このように、バリュー株に成長性を組み合わせたり、優待を考えたりと別の手法を組み合わせることで、より精度の高い分析を行うことが可能です。しかし、最近さらに注目を集めているのが「アクティビストファンド」です。

アクティビストファンドの投資対象は、株価が割安な「バリュー株」です。その中でも、比較的豊富なキャッシュを持っている企業に対し、増配や自社株買いなどの資本政策の他、事業のリストラまで要求して株主価値や株価の上昇を狙います。

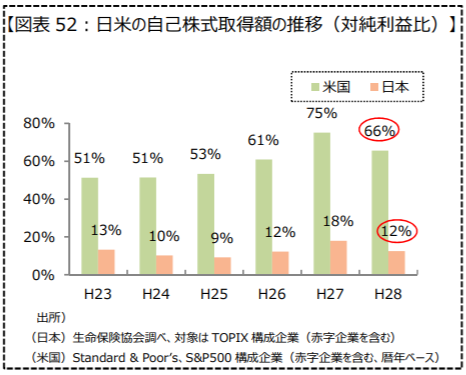

平成29年度に行った生命保険協会の調査では、欧米諸国に比べ日本の株主還元は伸び悩んでいることがわかります。

参照元:生命保険協会「株式価値向上に向けた取り組みについて」

図表50をみれば総還元性向に日米で大きな開きがあることがわかるでしょう。この差の主な原因としては自社株買いの差があることがあげられます。

参照元:生命保険協会「株式価値向上に向けた取り組みについて」

アクティビストが狙いを定める企業はある程度の成長を遂げていて事業が安定しており、

内部留保が多く、キャッシュリッチであるといえ、まさに国内において総還元性向が高まりそうな企業だといえるでしょう。つまり、アクティビストの保有銘柄には、「株主還元がさらに期待できる」との思惑が働いているのです。

2021年はアクティビストが保有しているバリュー銘柄に目を向けてみるのも一つの投資手法になるのではないでしょうか。

個人での銘柄選びがめんどくさいという方は、アクティビストに資産の運用を任せてしまうのもいいかもしれませんね。