投資を選ぶうえで誰もが気になることは利回りでしょう。

利回りは投資金額に対する収益の割合のことで、利回りが高ければ高いほど投資効率が良くなります。

「投資を始めたらほったらかしておくだけで利益が出るのが一番」と考えている方であれば、なおさら高利回りの投資を選びたいところです。

とはいえ、選んで失敗したくもないし、そもそも高利回りの投資の選び方も分からないという方も多いと思います。

そこで、この記事では高い利回りを得るために目的に合わせた投資を紹介し、事前に知っておくべき細かな注意点についても解説していきます。

高利回りの目安とは?

高利回りの目安は10%を目標に考えていきたいところです。

しかし、投資の目標によっては5%、3%と適正となる投資利回りは変わってきます。

例えば、日本円にはインフレ率の上限が2%と指定されています。インフレが発生すれば貯金をしていても実質的に資産が目減りすることになるのです。

よって、インフレのリスクを回避する運用を目指すなら、非常に低リスクで3%程度の利回りが発生する投資を選ぶべきでしょう。

老後など目標となるゴールが長い資産形成をするのであれば、5%程度の利回りでも問題はありません。資産運用で年間5%の利回りを目指せる商品は多くあるため、選択肢の幅も広く投資しやすいといえるでしょう。

一方で、10%以上の高利回りを目指すなら投資の選択肢はある程度限られてきますが、目的によっては10%の利回りが必要になってきます。

この記事においては、高利回りの目安は10%と仮定して、高利回りの投資が必要になる人の目的に沿って解説していきます。

高利回りの投資が必要になる人の目的

高利回りの投資が必要になる人の目的には以下の3つが考えられます。

- アーリーリタイアを目指している

- 億単位の資産を築きたい

- 何もせずにお金を稼ぎたい

上記はあくまで一例であり、他にも高利回りの投資が必要になる目的は考えられます。

しかし、何となく高い利回りの投資に興味を持っているのに自分の目的が分からない方は、そもそもなぜ高利回りの投資をするのか改めて考えてみましょう。

目的1:アーリーリタイアを目指している

60歳以上の定年までに必要な資産を得るための投資ではなく、40代・50代でアーリーリタイアやセミリタイアを目指している人には高利回りの投資が必要になってきます。

なぜなら、定年時の通常リタイアと比較すると期間が短いので、高い利回りで運用しなければリタイアの準備が整わないからです。

完全なリタイアを選択するのか、自分の好きな仕事をしてある程度の収入を得るセミリタイヤにするのかによっても必要な資金は変わってきます。

早期リタイアをしてから老後までの資金が賄えることを計算したうえで、高利回りの投資をおこなっていきましょう。

目的2:億単位の資産を築きたい

長期投資で億単位の資産をできる限り早く築くなら、高利回りの投資の方が効率的に目標を達成できます。例えば、4,000万円を年間5%で運用し続けても1億円に届くのは20年かかりますが、10%で運用すれば10年間で1億円に到達可能です。

1,000万円から始めるとしても10%であれば約25年間で1億円に到達する計算になります。5%以下で運用する場合は、50年以上の期間がかかるので現実的ではありません。

目的3:何もせずにお金を稼ぎたい

不労所得を得るなら、手元にある資産を利用して高利回りの投資をおこなうことで達成できます。仮に5,000万円を投資して10%の利回りを得ることができるなら、年間500万円の利益が発生します。

これは、何もしなくても実質的に年収500万円になれることを意味します。

毎年500万円あれば生活できると考えるなら、投資の収入だけで生活することが可能になるでしょう。

5%の不労所得を受け取ると仮定すると、元本5,000万円では250万円の収益になるので生活をするには元本を増やしたくなるところです。

1,000万円を高利回り投資で運用したときのシミュレーション

ここからは実際に投資の利回りを確認していきましょう。

年間の利回りが3%、5%、10%になったと仮定して、1,000万円を運用したときの運用結果は下記の通りになります。

| 年利 | 1年間 | 5年間 | 10年間 | 20年間 |

|---|---|---|---|---|

| 3% | 1030万円 | 1,159万2,740円 | 1,343万9,160円 | 1,806万1,102円 |

| 5% | 1050万円 | 1,276万2,815円 | 1,628万8,942円 | 2,653万2,964円 |

| 10% | 1100万円 | 1,610万5,100円 | 2,593万7,423円 | 6,727万4,988円 |

運用期間が長ければ長いほど高利回りであることが重要になってきます。元本を10年で倍以上に増やすなら10%以上の利回りが必要です。

もちろん、5%でも20年間で老後に必要な資金といわれている2,000万円を超えるので、目的によっても期待する利回りは変わってきます。

資産を積極的に増やしたい目的を持っている方は、高利回りを目指して投資をしたいところです。

高利回りが期待できる投資方法3選

ここからは実際に高利回りを期待できる投資を3種類紹介していきます。

- 利回りが分かりやすいソーシャルレンディング

- 不労所得を得るなら不動産投資

- 億り人を目指すならヘッジファンド

方法1:利回りが分かりやすいソーシャルレンディング

ソーシャルレンディングは案件を募集するサイトを通して、企業などにお金を貸して利息収入を得る投資方法です。サイトに登録して口座を開設するだけで手軽に投資可能で、高利回りも目指せます。

投資金額は1口1万円程度に設定しているサイトが多いので、少額から投資が可能です。

利回りは3~5%程度の案件もあれば5~10%の高い利回りの案件もあり、中には10%を超える案件もあります。案件ごとに利回りと運用期間が表示されているので、「〇年間運用して〇%の利益が得られる」といったように得られる利益が分かりやすいのが特徴です。

ただし、年利が高い案件であれば、投資先の企業が債務不履行に陥った場合に、利息や確保されていた元本の支払いができなくなる元本割れのリスクが高まる点に注意が必要です。

運用状況によっては想定よりも早く運用が終了する場合や、運用期間が長引く場合もあります。

表示されている運用期間と年利通りに運用できないこともあります。

しかし、運用開始時にどれくらいの利益が得られるのか分かるのは、目標を持って投資をするうえでメリットが大きいです。

10%を超える高利回りの案件はリスクも高いですが、長期で安定して高利回りで運用する投資方法の候補となります。

方法2:不労所得を得るなら不動産投資

不労所得を得る代表的な投資には不動産投資があります。物件を利用して賃料収入を得る投資方法です。

不動産投資で高利回りを目指すうえで重要なのは、利回りが物件の購入時に定められているわけではないことです。賃料の設定も自分でおこなえるので、できる限り安く人気の物件を購入するなど、不動産投資の手法次第で利回りを高められます。

マンションを5,000万円で購入して、合計の賃料収入が500万円以上になったとすれば、高利回りの水準で運用できていることになります。

高利回りを追求しすぎると、保険の費用など不動産にかかる費用を浮かせようとするかもしれません。しかし、保険の加入や物件の修繕などをおろそかにすると物理的に様々なリスクに晒(さら)されることになるので注意が必要です。

不動産投資をするうえで必要な費用を支払ったうえで、利回りの最大化を目指しましょう。

方法3:億り人を目指すならヘッジファンド

億単位の資産を築くことを目指すならヘッジファンドがおすすめです。

投資家のお金を資産運用のプロに預け、その運用成果を投資家に分配する投資方法になります。

ヘッジファンドによっては10%程度の高い利回りを出し続けているため、高利回りで積極的に資産を増やしていきたい方には最適です。

ただし、現実的には富裕層以外の投資は難しいです。

1,000万円以上の余剰資金が必要になるので、不動産投資にもいえることではありますが、高利回りの投資をするための資産形成が必要になります。

また、資金面に問題がなくてもヘッジファンドは完全紹介制の商品もあるので、投資をしたくてもできない場合もあります。そのため、投資をするためのハードルが高いです。

資金があって確実にヘッジファンドに投資をするなら、日本で投資家を募集しているヘッジファンドの運用会社に連絡する方法が最適です。投資助言会社を通して投資をする方法もありますが、直接投資をした方が余計な手数料をかけずに済みます。

以下の関連記事もご参考ください。

「高利回り投資を始める原資」をつくるための投資

ヘッジファンドや不動産投資に投資をしたいと考えても、1,000万円以上の資金が用意できないという方も多いかと思います。その際は、「高利回り投資を始めるための資金を用意」できる投資を始めることもあります。

資金が用意できる投資は下記の3つです。

- 株式投資

- FX

- 投資信託

株式投資【余剰資金:50万~】

株式投資は企業が発行する株を購入して様々な権利を得る投資方法になります。

株式投資は売買で利益を得て利回りを高める方法と、配当を利用して利回りを高める方法があります。株式投資はヘッジファンドと比較すると、少額の資産から始められるので敷居が低いのが特徴です。

株式投資を少額から始めて売却益で利回りを高める場合は、リスクも大きいですが20%以上の利回りを目指すことも難しくはありません。安定した利回りをあげるためには勉強が必要ですが、少しでも早く資産を形成したいなら候補になります。

一方で、株式投資には配当収入を得て長期的に成長する企業に投資をする方法があります。配当利回りは3~7%程度までしか期待できませんが、堅実に不動産投資やヘッジファンドに必要な資産を築くのであれば株式の長期投資を検討しましょう。

投資にかけられる金額が50万円~数百万円程度で、不動産投資やヘッジファンドに投資できない方が必要な資金を形成するうえで候補になります。

FX【余剰資金:~50万】

FXは外国為替証拠金取引のことで、2通貨間の為替取引を利用して利益を得る方法です。

余剰資金が50万円以下で、少額からとにかく高利回り投資の元手を作りたいと考えるならFXが候補です。FXは元手の最大25倍の資金が動かせるので、50万円があれば1250万円の資金が動かせる計算になります。

少額から元手となる資産を作り出すならFXを始めて、1,000万円以上の資産を作り出すことができれば、ヘッジファンドを始めとする高利回り投資を始めることが可能です。

ただし、自己資金以上の資産を動かすということは利益も最大化しますが、損失も最大化してしまいます。

FXで稼ぐ人がいる中で多くの人が損をしている現実があるので、どうしても早く資産を用意したいという事情がなければ、おすすめはできない方法です。

あくまで、元手がないことを前提に元手を作り出す方法の1つとして覚えておきましょう。

投資信託

投資信託はヘッジファンドと同様に、投資のプロに運用を任せる投資ですが、こちらは株と同様に証券会社から投資できます。

毎日の生活に精一杯で余剰資金が存在しない方は、投資信託に少しずつ投資していくのも1つの選択肢です。

10%以上の利回りを期待するのは難しいですが、商品によっては100円以上1円単位から投資できるので少額でも利回りを期待して投資をするなら候補になります。

ほとんど貯金をする感覚になってしまいますが、毎月小銭程度でも投資信託に投資をして運用すれば長期的にある程度まとまった資産を作り出すことができます。

高利回り投資に必要な金額が足りない方には様々なパターンが考えられますが、自分のできることから始めて高利回り投資を始める準備をすることが重要です。

高利回り投資を始めるうえでの注意点

高利回り投資を始める注意点は3つありますので、それぞれ詳しく解説していきます。

- 投資のリターンとリスクは比例する

- 余裕資金の範囲内でおこなう

- 手数料や税金がかかる

注意点1:投資のリターンとリスクは比例する

投資のリスクとリターンは比例するので、高利回りを目指せば目指すほどリスクも高まります。10%を超える極端に利回りが高い投資は、長期にわたって利回りを維持できないほどリスクが高い場合もあるので注意が必要です。

株式やFXのように売買によって利益を得ることで、いくらでも利回りを高められますが、運用方法によっては非常にリスクが高いです。

よって、長期投資で利回りを高めるならリスクとリターンのバランスが重要です。10%の利回りは積極的に資産を増やしていく運用の中でリスクとリターンのバランスが良く、基準になりやすい利回りとなります。

注意点2:余裕資金の範囲内でおこなう

投資に利用する資金は、生活に必要はない余剰資金の範囲内でおこないましょう。

余剰資金以外の資産に手を出すと、最悪の場合、投資した商品を意図しないタイミングで売却せざるを得なくなるなどのリスクが生じます。

特に余剰資金ではギリギリ足りない投資を始めたいと考えると、生活費などの必要な資金にも手を出したくなることもあります。

その場合は、我慢をして余剰資金を増やす投資を行い、貯金を増やすことによって余剰資金が十分になった段階で投資を始めましょう。

注意点3:手数料や税金がかかる

投資には様々な手数料や、税金がかかることがあります。税金は投資によってかかりかたが異なりますが、所得税・住民税は基本的にかかります。

手数料はヘッジファンドや投資信託であれば運用管理手数料や購入手数料。株であれば売買手数料がかかりますが、他にも様々な理由で投資における手数料がかかることが考えられます。

実質的な利回りが減少する原因になるので、手数料や税金を含めたうえでどれくらいの利回りを求めるのかを考える必要があります。

しかし、税金は投資方法によっては節税することもできますので、次は税金について解説していきます。

利回りを高めるなら税金にも気を配る

利回りを高めるなら税金にも気を配りましょう。利回りを高める節税方法を2つ紹介します。

- NISAの利用

- 不動産所得の損益通算

NISAの利用

NISAは株式・投資信託の利益にかかる税金を非課税にすることができます。株と投資信託には年間で20.315%の税金がかかりますが、NISAを利用すれば非課税になります。

年間の投資における非課税額は120万円、非課税期間は5年間です。

NISAにはつみたてNISAという種類もありますが、こちらは株式に投資はできませんし、投資できる投資信託も制限されます。非課税期間が20年と長いので老後の資金準備には候補になりますが、高利回り投資の資産形成に利用するならNISAがおすすめです。

高利回りを目指しにくい株式・投資信託の利回りを少しでも高めることで、投資効率を上昇させていきましょう。

不動産所得の損益通算

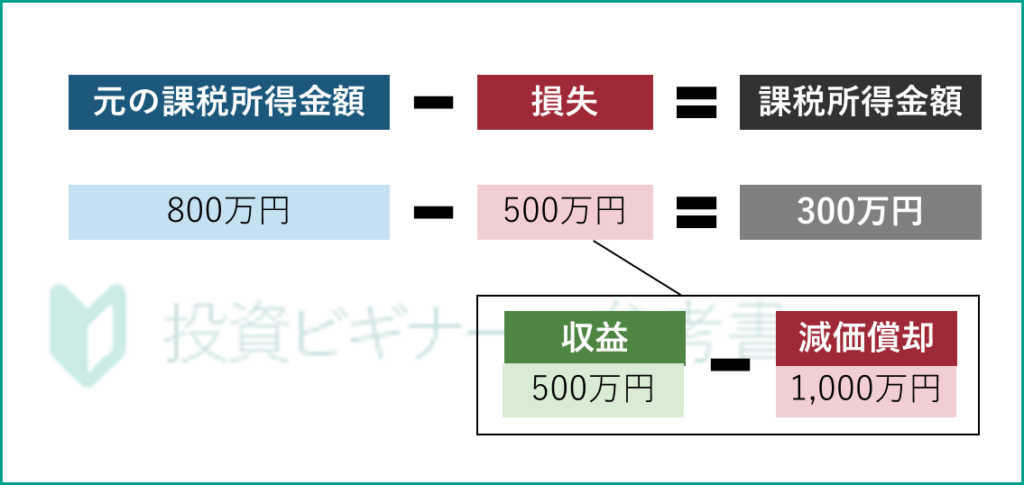

不動産投資で発生した損失は給与収入との損益通算ができます。損失が発生するなら不動産投資を始める意味がないと思うかもしれませんが、ここでの損失は実際の損失ではなく会計上の赤字のことです。

運用開始時には、不動産の購入費用の赤字があります。5,000万円の物件を購入すれば不動産投資の利益を得るために5,000万円を支払ったことになるので、不動産の購入費用を会計上の赤字として申告可能です。

購入費用の赤字は減価償却が利用できるので、損失を数年間にわたって申告可能です。減価償却で5,000万円を5年間にわたって申告するなら、定額法で1,000万円ずつ申告できます。

ある年の会計上の損失が1,000万円で、500万円の利益が発生したと仮定すれば、その年の不動産投資の運用成果は会計上では500万円の損失になります。

このとき、他に課税所得金額が800万円あれば、800万円の課税所得金額と500万円の損失を損益通算することが可能です。損益通算は他の所得から赤字の所得を差し引くことで、差し引かれた額が課税所得金額になります。

このときの課税所得金額は「800万円(元の課税所得金額)-500万円(損失)=300万円」です。

このように不動産投資は節税方法の工夫によっても利回りを高められます。

まとめ

資産を積極的に増やすなら高利回りの投資がおすすめです。高利回りの投資で資産を増やすうえで必要なポイントを下記にまとめました。

- 積極的に資産を増やすなら10%の高利回り投資を目指したい

- 利回り10%を目指せる投資には、ソーシャルレンディング・不動産投資・ヘッジファンドがある

- 資金が不足しているなら、株式投資・FX・投資信託などの投資を必要に応じて始める

- 投資のリターンとリスクは比例しているので、極端に高い利回りはリスクが高い

- 利回りを増やすなら税金や手数料にも気を配る

利回り10%の投資の中でも不動産投資やヘッジファンドは初期投資金額が高いので、資金が不足しているなら他の投資を始めることも検討しましょう。

また、投資のリスクとリターンは比例しているので20%以上といった極端に高い利回りはそれなりにリスクが伴います。リスクとリターンのバランスと、自分の保有している資産も考慮しながら高利回りの投資を始めるようにしましょう。